Цель - определить конкурентоспособность предприятия.

Задача - провести оценку относительной конкурентной позиции предприятия.

Оцениваются предприятие и его конкуренты предприятия и на базе этого делаются выводы. Для исследования конкурентоспособности необходим главный инструмент в работе предприятия - управление.

Группа компаний «Стройинвест» является одной из самых передовых строительных компаний на строительном рынке Пермского края входит в Ассоциацию строителей России на счету компании осуществление многих крупнейших проектов Перми. Так же в сотрудничестве с иностранными инвесторами, высокая степень удовлетворенности заказчиков огромный опыт в осуществлении крупных, технически сложных объектов, наличие собственной материальной и информационной базы. В компании один из самых высоких уровней по развитию IT-технологий в городе - производственная база, офисы и строящиеся объекты объединены в локальную сеть обмен информации происходит мгновенно, используя современное программное обеспечение, согласование проектных и управленческих решений ускоряются в разы. Качество изготовления металлоконструкций самое высокое в Пермском крае, этот вывод был сделан при поиске партнеров, для осуществления крупного заказа, на сегодняшний день в Пермском крае нет завода способного конкурировать с заводом Стройинвест. Развитые проектные подразделения являются еще одним существенным преимуществом ООО «Стройинвест».

Характеристика отрасли.

Цель - оценить условия работы предприятия, определить характер и силу конкурентов и сделать выводы.

Конкурентные преимущества отрасли во многом схожи с конкурентными преимуществами предприятий, входящих в данную отрасль. В каждом регионе свои конкурентные преимущества предприятия рекламируют их в средствах массовой информации интернет-пространстве участвуют в выставках и тендерах для привлечения инвестиций в отрасли региона.

Темпы роста рынка и фазы жизненного цикла.

ГК «Стройинвест» находиться в стадии «зрелости». Предприятие достаточно развито для Пермского рынка. Компания динамично развивается в Перми но с 2010 года стали поступать заказы с других регионов страны на проектные работы и услуги изготовления металлоконструкций, что открывает компании новые рынки и позволяет компании расти дальше.

Изучение отрасли и ее экономических особенностей показало, что группа компаний «Стройинвест» имеет значительную долю на рынке и успешно конкурирует с предприятиями Перми и Пермского края. От функционирования отдельных отраслей инфраструктуры региона зависит стабильность, эффективность и конкурентоспособность предприятия.

Анализ величины сил конкуренции (модель пяти сил Портера).

Пять сил определяют прибыльность, потому что они влияют на цены, на расходы и на размеры капиталовложений.

Конкуренция среди существующих предприятий.

Является самой мощной силой. У компании есть, как и крупные «Рекон», Трест №7, так и мелкие конкуренты (различные мелкие строительные компании). Основными конкурентами компании являются внутриотраслевые конкуренты, выполняющие аналогичные работы, как своими силами так и функциями генподряда. Для увеличения конкурентоспособности компания выбирает стратегию наступления.

Цель - завоевание и удержание конкурентных преимуществ.

Стратегию наступления компания ведёт в двух направлениях:

1. Наступление на сильные стороны конкурентов.

Цель - возможность получения доли рынка путём превосходства над сильными сторонами более слабых конкурентов или сведения на нет конкурентных преимуществ одно или нескольких конкурентов, а именно продвижение услуг проектирования с применением металлокаркаса.

2. Наступление на слабые стороны конкурентов.

Цель - это повышение скорости строительства, в металлокаркасном строительстве есть большой потенциал для развития этого направления.

Между основными конкурентами: «Рекон», Трест №7, «Стройинвест» идёт жёсткая борьба. Они проводят различные маркетинговые исследования, участвуют в строительных выставках, тендерах. Слабых конкурентов (различные мелкие строительные компании) группа компаний «Стройинвест» побеждает за счёт своего превосходства (высокая скорость строительства, высокое качество конструкций, широкий ассортимент услуг, зарекомендовавший себя бренд, возможность начать выполнения работ без авансов, за счет собственных ресурсов).

Сила конкуренции потенциальных новичков.

Если предприятие мелкое, то ему трудно попасть на рынок, так как существуют барьеры входа на рынок. Существуют следующие барьеры входа на рынок:

Угроза появления новых конкурентов снижает общий потенциал прибыльности, потому что они стремятся занять долю рынка. Несмотря на барьеры, крупные предприятия могут войти на рынок и составить конкуренцию уже существующим компаниям. Компания занимается изучением барьеров, которые могут остановить или помешать потенциальному новичку войти на рынок, и воздвигает именно эти барьеры.

Сила конкуренции товаров - заменителей (технологий строительства).

Наличие товаров-заменителей ограничивают цену, которую запрашивает предприятие, иначе высокие цены побудят покупателя обратиться к заменителю. На рынке существует компании, которые предлагают строительство по своим технологиям, например «Рекон» специализируется на строительстве монолитного ж/б каркаса, компания Трест 7 на сборном железобетоне. Поэтому компания должно пытаться создавать все условия, чтобы потребители предпочитали технологию с применением металлокаркаса, делая акцент на том, что все конструкции изготавливаются в заводских условиях, а не на стройплощадке как в случае при монолитном строительстве. Что повышает качество, увеличивает скорость строительства, здания имеют меньший вес, что предусматривает экономию на фундаментах, при этом постоянно повышает скорость производства каркаса за счет модернизации процесса производства.

Конкуренция поставщиков.

На рынке сейчас большой выбор поставщиков. Поэтому предприятие тщательно проводит отбор поставщиков. От правильного выбора поставщика зависит стабильность и доходность предприятия. От поставщиков зависит цена поставки материалов, их качество, форма оплаты, гарантия комплектности. Благодаря большим объёмам закупок товаров предприятием поставщики, конкурируя между собой, снижают цену, а качество материалов остаётся таким же. Служба закупок является отдельным подразделением компании, которая занимается работой с поставщиками и их тщательным отбором. Между ними проводятся тендера, что позволяет приобрести материалы и конструкции на максимально выгодных условиях. Постоянные поставщики, будучи уверены в финансовом положении предприятия и осуществляют поставку товаров без предварительной оплаты с отсрочкой платежей, что бы не происходило кассового разрыва. Так же тендера проводятся между организациями на выполнение работ узкого профиля (устройство инженерных сетей, благоустройство и т.д.) что помогает экономить средства при реализации проекта, и мониторить цены на рынке данных предоставляемых услуг. Так же служба ведет список недобросовестных контрагентов нарушающих условия и договоренности при предоставлении услуг и товаров. Служба закупок активно сотрудничает с компаниями Металинвест, завод конструкций RukkiRus, Стройпанелькомплект, ЖБК-1, Уральская сталепромышленная компания и др.

Сила покупателей.

Предприятие понимает, что основные покупатели это развивающиеся предприятия, которые рассчитывают на скорейшее возвращение инвестируемых средств в виде прибылей от построенных объектов, и за частую (если строительство ведется на действующих производствах) не останавливая своей деятельности. Поэтому компания делает приоритетным скорость строительства и полностью старается подстроить свое производство работ под режим работы клиента, что бы как можно меньше влиять на его процессы. Огромное внимание уделяется имиджу компании при осуществлении проектов в частности: культуре производства, степени оснащенности работников компании инструментом и оборудованием, внешнему виду рабочих и инженерно-технических работников. Каждый объект имеет передвижной штаб оснащенный современной оргтехникой для проведения совещаний, как с заказчиками, так и для проведения внутренних оперативок, так же на объектах устанавливаются камеры и через локальную сеть, как заказчик, так и руководство может видеть производство работ в режиме реального времени. В результате такой упорной и тщательной работой над своим имиджем у большинства заказчиков «Стройинвест» пользуется репутацией и предпочтением.

Еще одним значимым критерием для клиентов является отсутствие непредвиденных затрат при строительстве (доп работ), так как крупные предприятия утверждают бюджеты задолго до начала строительства, «Стройинвест» стремится что бы предварительная стоимость проекта была окончательной.

Проведя анализ сил конкуренции, можно определить ключевые факторы успеха которые оказывают непосредственное влияние на рентабельность компании. Следующим этапом анализа компании при формировании стратегии повышения конкуренции будет определение сильных и слабых сторон, которые будут рассмотрены в следующем разделе.

SWOT - анализ ООО «Стройинвест».

При разработке стратегических планов предприятия применяет SWOT-анализ.

Цель и задачи SWOT - анализа.

Отправной точкой для подробного анализа служит SWOT-анализ, один из самых распространенных видов анализа в стратегическом управлении. SWOT-анализ позволяет выявить и структурировать сильные и слабые стороны, а также потенциальные возможности и угрозы. Достигается это за счёт сравнения внутренних сил и слабостей своего предприятия с возможностями, которые даёт им рынок. Исходя из полученных данных, делается вывод о том, в каком направлении предприятие должно развивать свой бизнес.

Цель SWOT-анализа - сформулировать основные направления развития предприятия через систематизацию имеющейся информации о сильных и слабых сторонах предприятия, а также потенциальных возможностях и угрозах.

Задачи SWOT- анализа:

Для проведения SWOT-анализа сначала собирают необходимую информацию из всех доступных источников: внутренняя информация, обзор рынка, реклама конкурентов, статьи в журналах, Интернет. Результат сбора информации даёт чёткое ясное представление о возможностях и угрозах, сильных и слабых сторонах предприятия.

Элементы внутренней среды: сильные и слабые стороны. Под сильными и слабые сторонами могут скрываться самые разнообразные аспекты деятельности предприятия.

Первый шаг SWOT-анализа -- оценка собственных сил. Первый этап позволит определить, каковы сильные стороны и недостатки предприятия.

Сильные стороны предприятия:

Компания успешно осуществила много технически сложных, масштабных проектов в Перми и имеет серьезную репутацию у региональных и иностранных инвесторов.

Служба маркетинга собирает и обрабатывает информацию, необходимую для получения новых заказов и привлечения потенциальных клиентов, поддерживает отношения с постоянными клиентами, продвигает бренд «Стройинвест» через СМИ, интернет, выставки, участия в тендерах.

Слабые стороны предприятия.

Второй шаг SWOT-анализа -- это своеобразная «разведка местности» оценка рынка. Этот этап дает оценку ситуации вне предприятия и понять, какие есть возможности, а также каких угроз следует опасаться (и, соответственно, заранее к ним подготовиться).

Элементы внешней среды: возможности и угрозы. Возможности и угрозы находятся вне зоны контроля организации.

Возможности предприятия:

Матрица возможностей

Для успешного анализа окружения предприятия метод SWOT - анализа не только раскрывает угрозы и возможности предприятия, но оценивает их влияние на стратегию предприятия.

Таблица 2.2. Возможность доступа к новым рынкам или сегментам

Поле СС - возможность имеет большое значение для предприятия, и её надо обязательно использовать. Открытие представлять свою продукцию в других регионах через поставщиков(обратная связь), связи топменеджмента, отслеживание новостей в строительных отраслях более интересных регионах, выставки и т.д.

Таблица 2.3. Появление новых сегментов рынка

Поле ВС - возможность имеет большое значение, и её надо использовать. Кроме основной деятельности строительства зданий и сооружений, компания осуществляет заказы на выполнение специализированных услуг и необходимо развивать это направление разрабатывая проекты по более эффективному использованию имеющихся ресурсов компании, это привлекает в компанию дополнительные заказы и делает компанию более финансово устойчивой, так как предусматривает наличие множества источников финансирования.

Таблица 2.4. Увеличение спроса на продукцию

Поле ВС - возможность имеет большое значение для предприятия, и её надо обязательно использовать. Предприятие, получив крупные заказы сможет одновременно осуществить ряд внутренних инвестиционных проектов которые повысят его конкурентоспособность: реорганизация проектной компании, модернизация производственной базы (автоматизация производства) что увеличит производительность и снизит издержки при производстве, совершенствование процесса строительства, применяя новые технологии в управлении строительством при этом укрепит позиции Стройинвест на этих предприятиях.

Таблица 2.5. Уход с рынка или ослабление позиций на нем конкурентов

Поле НС - возможность можно использовать, если у предприятия есть достаточно ресурсов. Предприятия сможет воспользоваться этой возможностью при ослаблении позиций только мелких конкурентов. Позиции основных конкурентов предприятие не в силах изменить.

Таблица 2.6. Повышение общего научно-технического уровня развития отрасли

Поле СС - возможность можно использовать, если у предприятия есть достаточно ресурсов. Имея мощное проектное направление компания может разработать и предоставить на рынок быстровозводимые высотные здания жилого и коммерческого назначения с применением готовых модульных конструкций, что увеличит скорость строительства, а следовательно существенно снизит себестоимость квадратного метра - что будет являться резким рывком вперед от конкурентов, так как будет два главных преимущества Стройинвеста скорость строительства(возвращения вложенных инвестиций) и цена.

Таблица 2.7. Поступление заказов из других регионов

Поле СС - возможность можно использовать, если у предприятия есть достаточно ресурсов. Учитывая, что заказы из других регионов уже поступают и высокая степень удовлетворенности заказчиков предполагает дальнейшее сотрудничество и рекомендации для других потенциальных клиентов, возможны новые выгодные контракты. Руководителям подразделений имеющих возможность выполнять данные услуги - это проектные подразделения и завод изготовления металлоконструкции необходимо работать по загрузке и развитию своих подразделений.

Угрозы предприятия:

Матрица угроз.

Матрица составляется для оценки угроз (табл. 2.8.).

Таблица 2.8. Матрица угроз

Угрозы, которые попадают на поля:

Таблица 2.9. Появления на рынке конкурентов

Эта угроза может привести к двум результатам. Поле СТ - угроза требует внимательного и ответственного подхода для их устранения. На рынок может появиться сильный конкурент, который может составить конкуренцию предприятию. Поле СЛ - также следует наблюдать за угрозой и внимательно отслеживать её развитие.

Таблица 2.10. Изменение законодательства

Поле СТ - угроза должна находиться в поле зрения высшего руководства и быть устранена в первостепенном порядке. Изменения в нормативах могут вызвать серьезные проблемы если их своевременно не учесть при проектировании и привести к судебным разбирательствам, затратам и нанести ущерб имиджу компании. Требования к строительным нормам постоянно изменяются и требуют тщательного изучения.

Таблица 2.11. Проигрыши в тендерах

Поле НТ - угроза должна находиться в поле зрения высшего руководства и должна устраняться незамедлительно. Некоторые строительные предприятия, находящиеся в условиях недозагрузки выставляют демпинговые цены на строительство объектов не предусматривающие прибыль, а иногда работают в убыток, чтобы удержать предприятия на плаву либо недооценив реальную стоимость проекта. В случае проигрыша предлагается партнерство компании победителю.

Таблица 2.12. Срывы сроков и некачественно выполняемые работы специализированными организациями

Поле ВЛ - эта угроза может принести ущерб имиджу компании. Некачественно выполненные работы заканчиваются судебными разбирательствами либо дополнительными затратами. Необходимо выделить группу наиболее добросовестных подрядчиков уже имеющих положительную репутацию в Стройинвест и ряд совместно осуществленных проектов, заинтересованных в дальнейшем сотрудничестве. Между этими основными игроками проводить закрытые тендера. Новые участники приглашаются только после тщательного изучения основных средств и опыта работы.

Таблица 2.13. Требования к качественным характеристикам продукции

Поле НТ - также следует наблюдать за угрозой и внимательно отслеживать её развитие. Любого потребителя волнует проблема качества продукции. Для того чтобы предупредить угрозу предприятию особенно следует следить за качеством услуг и продукции. Особое внимание компании необходимо уделить контролю качества проектных работ, и работ выполняемых непосредственно на объекте.

По результатам определяются основные этапы развития. В качестве критериев выступают следующие характеристики:

В целом предприятие работает успешно. У него есть сильные стороны, которые позволяют предприятию эффективно работать. Например, высокий технический уровень - это современное оборудование, собственное производство, информационное сопровождение и квалифицированный персонал. Ещё одна сильная сторона это бренд Стройинвест, компания имеет серьезную репутацию и большой опыт работы. Значительным преимуществом перед мелкими конкурентами является финансовая устойчивость предприятия, компания, ведущая строительство нескольких крупных проектов может временно финансировать строительство одного проекта за счет поступлений от другого. Что позволяет не останавливать процесс строительства, в случае если у инвестора возникают формальные финансовые трудности, что для мелких конкурентов и их заказчиков оборачивается серьезной проблемой. С помощью этих сильных сторон у предприятия появляется возможность ослабить позиции более мелких предприятий - конкурентов и укрепить свои позиции (расширение на своём рынке и выход на новый рынок).

Как и у любого предприятия у компании Стройинвест есть слабые стороны. Например, это «текучесть» кадров. Это проблема делает сильные позиции предприятия слабыми. Хорошие кадры могут уйти к конкурентам. И это уже становиться не слабой стороной для предприятия, а угрозой. Также в результате того, что на предприятие происходит «текучесть» кадров предприятие теряет квалифицированный персонал. Наличие квалифицированного персонала является сильной стороной предприятия. В результате «текучести» кадров предприятие теряет сильную сторону и приобретает слабую.

У предприятия есть возможность образовывать новые бизнес-подразделения ориентированные на освоении и внедрении современных технологий в строительстве и специализированных направлений в своей основной деятельности. Помимо основной деятельности капитального строительства, была освоена технология возведения бескаркасных сооружений ангарного типа и стабильно получает заказы по всему Пермскому краю, так как это направление имеет высокую рентабельность и имеет значительное преимущество над аналоговой технологией.

Но компания может лишиться этой возможности, так у предприятия есть угроза - это конкуренция. Конкуренты могут занять свободные ниши, и предприятие может лишиться возможности расширить свою долю на рынке. Поэтому особое внимание нужно уделить качеству.

Конкуренция очень большая угроза для предприятия. Рассмотрев и проанализировав внешнею среду и внутреннюю среду предприятия необходимо сделать основные выводы по данной теме.

Внутренняя среда предприятия требует внимания руководства. Внутренняя и внешняя среда взаимосвязаны и взаимодействует между собой. Изменение одной из них в определенной степени влияет на другую. Положительные показатели внутренней среды не обязательно могут вести к эффективности работы предприятия, если есть отрицательные показатели во внешней среде, и наоборот. От внешней среды зависит внутреннее благополучие предприятия, и их взаимодействие способствует достижению общих целей организации. Успех предприятия зависит от внешнего окружения организации, без которого не возможен жизненный цикл любого предприятия. Руководитель должен учитывать внешнее окружение. Факторы, оказывающие немедленное влияние на предприятие, относятся к среде прямого воздействия, остальные факторы - к среде косвенного воздействия. Внешняя среда имеет свойства сложности и неопределенности.

Оценка относительной конкурентной позиции.

Стратегическая группа состоит из конкурирующих между собой предприятий: ОАО «Трест №7» и ООО «Стройинвест». Эти два предприятия, характеризуются сходными подходами к ведению конкурентной борьбы и занимают примерно равные позиции на данном рынке.

Конкурирующие между собой предприятия: ООО «Стройинвест», ООО «Рекон», ОАО «Трест №7» и ООО «Промтех» (см. табл. 2.14).

Критерии: цена, качество, скорость строительства, сервис. В этом методе оценки конкурентоспособности использовались пять критериев.

Таблица 2.14. Оценка относительной конкурентной позиции

Принципы: 5 баллов.

2 - намного лучше, чем у нас;

1 - лучше;

Оценка относительной конкурентной позиции предприятия показала ООО «Стройинвест» и ОАО «Трест №7» находятся на равных позициях, ООО «Рекон» и ООО «Промтех» уступают по некоторым критерия.

Проделанный выше анализ позволил выделить общие направления развития на строительном рынке Пермского края, а SWOT анализ обозначил возможные перспективы развития компании.

Повышение конкурентоспособности предприятия в любой отрасли промышленности достигается путём улучшения качества продукции, ориентации предприятия на потребителя, внедрении инновационной политики, более качественного использования ресурсов, в том числе человеческих, улучшений условий труда и многих других факторов. Строительный бизнес, кроме вышеперечисленного, диктует свои специфические условия повышения конкурентоспособности. Это прежде всего

· платежеспособность местного населения при строительстве жилых домов,

· климатические условия, в которых ведётся строительство,

· удалённость или приближенность к автомобильным и железнодорожным путям,

· наличие инфраструктуры , необходимой для жизни

· перспективность или её отсутствие для длительного проживания в данной местности,

· инвестиции в строительство со стороны частных инвесторов, градообразующих предприятий и крупных инвестиционных компаний.

Основными факторами, которые определяют конкурентоспособность строительного предприятия, являются

· стратегия фирмы,

· наличие материальных, трудовых, финансовых ресурсов,

· инновационный потенциал,

· доля на рынке строительного бизнеса,

· эффективность менеджмента,

· строительство зданий и сооружений, обладающими конкурентными преимуществами в сравнении с продукцией других строительных организаций.

Большое значение в конкурентной борьбе на рынке строительных работ имеет использование современных строительных технологий . Современные строительные технологии могут включать использование современных строительных материалов для отделки помещений. Это панели с натуральным шпоном, покрытые акриловым лаком, натуральные обои, бамбук, джут, натуральный камень, пробковые покрытия, дизайнерские декоративные штукатурки и другие природные и искусственные материалы.

Основным документом строительного процесса, регламентирующим его технологические и организационные положения, является входящая в состав проекта производства работ технологическая карта (ТК).

1. «Область применения». Раздел содержит условия выполнения строительного процесса (в том числе климатические) характеристики конструктивных элементов зданий, сооружений и их частей, состав строительного процесса.

2. «Технология и организация выполнения строительного процесса». Этот раздел содержит требования к завершённости предшествующего процесса, состав машин и механизмов с указанием их технических характеристик и количества, перечень, последовательность и схемы выполнения операций или простых процессов, а также схемы расположения механизмов и приспособлений, складирования материалов и конструкций.

3. «Требования к качеству и приёмке работ». В этом разделе приводится перечень операций, схемы и способы контроля, используемые приборы и оборудование.

4. «Техника безопасности и охрана труда, экологическая и пожарная безопасность». Этот раздел определяет правила безопасного выполнения процесса для условий строительства; экологические требования для производству работ, условия сохранения окружающей среды.

5. «Потребность в ресурсах». В этом разделе приводится перечень машин, механизмов и инвентаря, а также ведомость потребности в материалах, изделиях и конструкциях.

6. «Технико-экономические показатели». Раздел содержит затраты труда рабочих (чел.-ч.), затраты времени работы машин (маш.-ч.), заработную плату рабочих (руб.) и машинистов (руб.), продолжительность выполнения процессов (смен) в соответствии с графиком, выработку на одного рабочего в смену (в натуральных измерителях), затраты на механизацию (руб.) и калькуляцию затрат и времени работы машин, график производства работ.

Технологические карты разрабатываются на основе прогрессивных технологий, с учётом новых технических средств, индустриализации и комплексной механизации процессов и должны обеспечивать повышение производительности труда, улучшение качества работ и снижение себестоимости продукции.

Безусловно одним из важнейших факторов повышения конкурентоспособности строительной фирмы является качество её менеджмента. От того насколько профессиональны, трудолюбивы и социально ответственны будут менеджеры, задействованные на предприятиях строительной отрасли, будет зависеть и конкурентоспособность фирмы. Современные инвесторы, прежде чем осуществлять инвестиции в строительную отрасль внимательно изучают строительные предприятия, действующие в их регионе. Кроме высокого качества менеджмента конкурентоспособность строительной фирме обеспечивают финансовая устойчивость, современное техническое оснащение, опыт работы в данном регионе, квалификация рядовых производителей работ.

Для повышения конкурентоспособности на рынке строительства зданий и сооружений строительной фирме необходимо соблюсти следующие основные условия :

1. Иметь необходимые производственные фонды и финансовые средства.

2. Привлекать квалифицированных работников, а также опытных и ответственных менеджеров.

3. Умело использовать современные строительные технологии, новые инновационные материалы.

4. Использовать гибкую систему цен на квартиры, здания и сооружения.

4. Строго придерживаться строительных норм и правил, изложенных в различных СНиП, ГОСТ и ЕНиР.

5. Свою деятельность осуществлять в соответствии с Гражданским кодексом Российской Федерации, Земельным кодексом РФ, Трудовым кодексом РФ и другими законодательными документами РФ.

Литература:

1. Запольская, Е. Причины управленческих ошибок - человеческие слабости [Текст] / Е. Запольская // Экономический еженедельник группы изданий «Новый город» Капитал – 2010. – 30 ноября (№ 22) – 32 с. – С. 14-16.

2. Казаков, Ю. Н. Универсальный справочник прораба. Современная стройка в России от А до Я [Текст] / Ю. Н. Казаков.– СПб. : Питер, 2009. - 576 с.

3. Романенкова, Е. Н. Справочник по строительству: нормативы, правила, документы [Текст] / Е. Н. Романенкова. - 2-е изд. - М. : Проспект, 2012. – 1232 с.

4. Соколов, Г. К. Технология и организация строительства: учебник для студентов сред. проф.образования [Текст] / Г. К. Соколов. - 5-е изд., испр. - М. : Издательский центр «Академия», 2008. – 528 с.

5. Технология и организация строительных процессов: учебное пособие [Текст] / Н. Л. Тарануха [и др.]. - М. : Издательство Ассоциации строительных вузов, 2008. – 196 с.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Кафедра «Экономика и управление дорожным хозяйством»

Оценка конкурентоспособности предприятия строительной отрасли

Пояснительная записка к курсовой работе

КР-02068982-080502-12.ПЗ

Введение

1. Расчёт эффективности производственной деятельности предприятия

1.1 Рентабельность продукции

1.2 Фондоотдача

1.3 Производительность труда

1.4. коэффициент отношения зарплаты к прожиточному минимуму

2. Расчёт показателей финансового состояния предприятия

3. Анализ влияния факторов на изменение прибыли

4. Расчёт конкурентоспособности предприятия

5. Резервы повышения конкурентоспособности и разработка стратегии обеспечения конкурентоспособности предприятия

Заключение

Библиографический список

Введение

Менеджмент (от англ. Управлять) - вид деятельности по руководству людьми для достижения определенной цели при использовании труда интеллекта и мотивации поведения людей, с учетом определения их деятельности; процесс целесообразного воздействия на коллективы людей для организации и координации деятельности в процессе производства; вид деятельности превращающий неорганизованную толпу в эффективную, производительную и целенаправленную группу.

Основная цель - получение прибыли. Задачи: 1. определение конкретных целей 2. выявление конкретных целей 3. разработка стратегии предприятия 4. определение необходимых ресурсов и источник их обеспечения. 5. контроль за выполнением поставленных задач.

Внешняя среда организации косвенного воздействия - политические факторы, социокультурные факторы, состояние экономики, международные события и другие факторы, которые могут не оказывать прямого немедленного воздействия на операции, но, тем не менее, сказываются на них.

Внешняя среда организации прямого воздействия - поставщики, трудовые ресурсы, законы и учреждения государственного регулирования, потребители, конкуренты и другие факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое влияние операций организации.

Внутренняя среда организации - часть общей среды, находящаяся в рамках организации: - человеческие ресурсы;

Технические ресурсы.

Коммерческие ресурсы;

Финансовые ресурсы.

В целом вся организация состоит из нескольких уровней управления и различных подразделений, взаимосвязанных между собой. Это принято называть структурой организации. Все подразделения организации можно отнести к тем или иным функциональным областям. Функциональная область относится к работе, выполняемой для организации в целом: маркетинг, производство, финансы и т. д.

Иерархический тип структур управления - каждый нижестоящий уровень контролируется вышестоящим и подчиняется ему.

Линейная организационная структура - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель.

Линейно - штабная структура включает в себя специализированные подразделения (штабы), которые не обладают правами принятия решений и руководства какими - либо нижестоящими подразделениями, а лишь помогают соответствующему руководителю в выполнении отдельных функций, прежде всего, функций стратегического планирования и анализа

Дивизионная структура управления - ключевыми фигурами в управлении организациями с дивизионной структурой являются уже не руководители функциональных подразделений, а менеджеры, возглавляющие производственные отделения (дивизионы). Дивизион - это крупное структурное подразделение предприятия, обладающее большой самостоятельностью за счет включения в себя всех необходимых служб.

Матричная организационная структура состоит из основных базисных структур типа "круг". Такие структуры редко носят постоянный характер, а в основном образуются в рамках предприятия для быстрого внедрения нескольких новшеств одновременно.

1. Расчёт эффективности производственной деятельности предприятия

1.1 Рентабельность продукции

Рентабельность всей реализованной продукции даёт представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность всей реализованной продукции определяется отношением прибыли от реализации к выручке от реализации.

Вывод: в 2012 году предприятие является более рентабельным

1.2 Фондоотдача

Данный показатель позволяет судить о том, сколько приходится продукции в денежном выражении на 1 рубль основных производственных фондов, то есть характеризует эффективность использования основных фондов предприятия.

Вывод: В 2011 году предприятие более эффективно использовало свои основные фонды.

1.3 Фондоёмкость

Фондоёмкость является величиной, обратной фондоотдаче и характеризует стоимость ОПФ, приходящихся на единицу продукции.

Вывод: В 2012 году у предприятия выше стоимость ОПФ, приходящаяся на единицу продукции

1.4 Производительность труда

Производительность труда зависит от уровня автоматизации и механизации производства, от применения высокопроизводительного оборудования мало или безотходных технологических процессов, от своевременного выполнения персоналом своих функций. Данный показатель отражает эффективность организации и использования рабочей силы. Определяется как отношение выручки от реализации к среднесписочной численности производственного персонала.

Вывод: Эффективность организации и использования рабочей силы выше в 2012 году.

1.5 Коэффициент отношения зарплаты к прожиточному минимуму

Данный показатель свидетельствует о заинтересованности предприятий в стимулировании работников. Чем выше этот показатель, тем больше заинтересованность работников в эффективности труда, и тем выше их мотивация для достижения лучших результатов.

Вывод: В 2012 году выше заинтересованность работников в эффективности труда, а следовательно, и мотивация для достижения лучших результатов.

Основные показатели представлены в виде таблицы 1.

Таблица 1

|

Экономический показатель |

Отчётный период |

Предыдущий период |

Абсолютное отклонение |

Относительное отклонение, |

|

|

Выручка от реализации (тыс. руб.) |

|||||

|

Прибыль от реализации |

|||||

|

Среднегодовая стоимость ОПФ (тыс.руб) |

|||||

|

Среднесписочная численность производственных рабочих (чел) |

|||||

|

Средняя з/п |

|||||

|

Рентабельность продукции, % |

|||||

|

Фондоотдача |

|||||

|

Фондоёмкость |

|||||

|

Производительность труда |

2. Расчёт показателей финансового состояния предприятия

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью их использования, финансовыми взаимоотношениями с др. юридическими лицами, а также платёжеспособностью и финансовой устойчивостью.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования. а при недостаточности собственных финансовых средств - за счёт заёмных средств. Важной характеристикой является финансовое состояние предприятия. которое во многом связано с общей структурой капитала организации и его зависимостью от кредиторов.

Показатели финансового состояния характеризуют структуру активов, уровень привлечения заёмного капитала и способности организации обслуживать долг. Среди показателей, характеризующих финансовое состояние организации выделяют:

а) коэффициент автономии;

б) коэффициент финансовой устойчивости;

в) коэффициент финансирования;

г) коэффициент финансового риска.

2.1 Расчёт коэффициента автономии

Коэффициент автономии показывает, какую часть всего капитала организации составляют собственные средства, т.е. независимость организации от заёмных источников средств. Чем выше значение этого показателя, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация.

Коэффициент автономии должен быть >0,5

Вывод: и в предыдущем и в отчётном периоде организация является независимой от заёмных средств и в 2012 году организация более независима от заёмных средств.

2.2 Расчёт коэффициента финансовой устойчивости

Коэффициент финансовой устойчивости показывает, какую часть всего капитала составляют собственные средства и средства, полученные за счёт устойчивых источников. Рост этого показателя означает увеличение доли своих средств в финансировании предприятия. Если его значение равно 1, это означает, что владельцы полностью финансируют своё предприятие.

Коэффициент финансовой устойчивости должен быть >0,7.

Вывод: В 2012 году организация более устойчива.

2.3 Расчёт коэффициента финансирования

Коэффициент финансирования показывает, какая часть деятельности финансируется за счёт собственных, а какая за счёт заёмных средств.

Вывод: Так как >1, то собственный капитал предприятия показывает все затраты. Наиболее устойчиво предприятие в 2012 году.

2.4 Расчёт коэффициента финансового риска

Коэффициент финансового риска рассчитывается как отношение заёмного капитала к собственному и показывает, сколько заёмных средств привлечено на 1 руб. вложенных в активы собственных средств.

Вывод: в 2012 году предприятие более независимо от заёмных средств.

По рассчитанным показателям формируем итоговую таблицу 2.

Таблица 2

|

Экономический показатель |

Отчётный период |

Предыдущий период |

Абсолютное отклонение |

Относительное отклонение |

|

|

Коэффициент автономии |

|||||

|

Коэффициент финансовой устойчивости |

|||||

|

Коэффициент финансирования |

|||||

|

Коэффициент финансового риска |

2.5 Расчёт показателей ликвидности баланса

Баланс считается ликвидным, если его состояние позволяет за счёт быстрой реализации средств по активу показывать срочные обязательства по пассиву. При этом актив и пассив баланса разделяется на 4 группы:

ГРУППА А1- включает в себя наиболее ликвидные активы. Состоит из денежных средств и краткосрочных финансовых вложений.

ГРУППА А2- включает быстро реализуемые активы, для обращения которых в наличные средства требуется короткое время. К ним относятся товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев. Ликвидность этой группы зависит от спроса на продукцию, её конкурентоспособности. форм расчёта, своевременности отгрузки и т.д.

ГРУППА А3- медленно реализуемые активы. К ним относятся производственные запасы, незавершённое производство, готовая продукция и товары, для превращения которых в денежную наличность, требуется значительный срок.

ГРУППА А4- трудно реализуемые активы. К ним относятся основные средства. долгосрочные финансовые вложения.

В пассиве баланса также выделяют 4 группы:

ГРУППА П1- наиболее срочные обязательства, которые необходимо погасить в течение текущего месяца(кредиторская задолженность)

ГРУППА П2- среднесрочные обязательства со сроком погашения до 1 года(займы и кредиты)

ГРУППА П3- долгосрочные обязательства (долгосрочные кредиты банка 5-10 лет).

ГРУППА П4- собственный капитал, находящийся в распоряжении организации.

Баланс считается абсолютно ликвидным, если А1?П1, А2?П2, А3? П3, А4? П4.

Результаты расчёта введём в таблицу.

Таблица 3

|

Предыдущий период |

Отчётный период |

Группа активов |

Предыдущий период |

Отчётный период |

||

2011год 2012год

А1> П1 А1> П1

А2>П2 А2> П2

А3> П3 А3> П3

А4< П4 А4< П4

Вывод: Баланс считается ликвидным, так как у предприятия хватает средств на погашение обязательств.

1) Коэффициент текущей ликвидности(коэффициент покрытия)-характеризует общую оценку ликвидности активов и показывает, в какой степени текущие кредиторские обязательства обеспечиваются текущими активами. Так как предприятие погашает краткосрочные обязательства в основном за счёт текущих активов, то, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие рассматривается как успешно функционирующее.

Вывод: >1, следовательно, предприятие покрывает текущими активами свои обязательства. Предприятие более успешно функционировало в 2011 году.

2) Коэффициент быстрой ликвидности (срочной ликвидности) - является промежуточным коэффициентом и показывает, какую часть можно погасить текущими активами за минусом запасов. Рассчитывается по формуле:

Вывод: В соответствии с полученными коэффициентами быстрой ликвидности, предприятие эффективнее функционировало в 2011 году.

3) Коэффициент абсолютной ликвидности - показывает, какая часть краткосрочных обязательств может быть, при необходимости погашена немедленно. Определяется отношением наиболее ликвидных активов к краткосрочным обязательствам. Этот коэффициент является наиболее жёстким критерием платежеспособности предприятия.

Вывод: В соответствии с полученными коэффициентами абсолютной ликвидности, предприятие являлось более платёжеспособным в 2011 году.

Расчёты показателей представим в таблице 4

Таблица 4

Так как значения полученных показателей больше. чем рекомендуемые значения, то можно сделать вывод о том, что финансовые средства предприятия использовались неэффективно.

3. Анализ влияния факторов на изменение прибыли

Рассчитываем влияние факторов:

1) Изменение объёмов продаж

Для определения влияния этого фактора, необходимо определить выполнение плана по объёму продаж, исходя их одинаковых цен:

В дальнейшем плановую прибыль от продаж следует скорректировать на % перевыполнения по объёму продаж:

Следовательно, перевыполнение плана по объёму продаж увеличило прибыль от продаж на 0,4 тыс. руб.

2) Изменение ассортимента продаж

2-2-0,4= -0,4 тыс.руб.

Следовательно, изменение ассортимента продаж привело к уменьшению прибыли на 0,4 тыс.руб.

3) Изменение себестоимости проданных товаров

4-2= +2 тыс.руб

Следовательно, себестоимость проданных товаров в отчётном году возросла на 2 тыс.руб, тем самым, на эту же сумму уменьшив прибыль от продаж.

4) Изменение коммерческих расходов

2-1= +1 тыс.руб.

Следовательно, увеличение коммерческих расходов привело к уменьшению прибыли от продаж на 1 тыс.руб.

5) Изменение управленческих расходов

2-1= +1 тыс.руб.

Следовательно, рост управленческих расходов в отчётном периоде уменьшил прибыль от продаж на 1 тыс.руб.

6) Изменение цен на проданную продукцию

9-6= +3 тыс.руб.

Следовательно, повышение цен на продукцию в отчётном периоде привело к увеличению прибыли от продаж на 3 тыс.руб.

7) Определим баланс факторов, повлиявших на изменение прибыли от продаж

0,4-0,4-2-1-1+3= -1 тыс.руб.

Вывод: Изменение указанных в таблице факторов привело к уменьшению прибыли на 1 тыс.руб

4. Расчёт конкурентоспособности предприятия

Анализ конкурентоспособности проводится по основным показателям деятельности предприятия. Для этого необходимо:

1) Выбрать 3-5 предприятий-конкурентов, выполняющих аналогичные виды работ или выпускающие аналогичную продукцию;

2) Выбрать 3-5 показателей, характеризующих деятельность предприятия;

3) Используя матричный подход, оценить показатели конкурентоспособности;

4) Сделать выводы.

2. В каждой строке таблицы делим значения показателей конкурентоспособности на максимальное значение каждой строки.

3. Складываем показатели по столбцам:

ДРСУ-10: (0,625+0,06+0,44)/=0,38

ДРСУ-11: (1+0,05+0,59)/ 3=0,55

ОАО «ДРСУ-12»: (0,056+0,07+0,18)/3=0,102

ЗАО «Магистраль»: (0,006+1+1)/3=0,67

Промежуточный вывод: организация ЗАО «Магистраль» имеет максимальное значение показателя, в связи с этим она является наиболее

конкурентоспособной.

4. Окончательный расчёт конкурентоспособности с учётом значимости показателей конкурентоспособности:

Вывод: Экспертный метод оценки конкурентоспособности показал, что наиболее конкурентоспособным при данном уровне значимости показателей является организация ЗАО «Магистраль»

5. Резервы повышения конкурентоспособности и разработка стратегии обеспечения конкурентоспособности предприятия

Под резервом понимается существенное обстоятельство в каком-нибудь процессе, явлении; источник, из которого черпаются специально сохраненные ресурсы в случае особой необходимости их использования. Потенциальные возможности повышения конкурентоспособности предприятия связаны с устранением нерациональных потерь имеющихся ресурсов и неиспользованных возможностей рыночной ситуации, поскольку данные потери обусловлены нерациональным использованием всего потенциала предприятия в условиях существующего производства; условий конкретной среды конкретного рынка; социально-экономической и политической обстановки в мире и стране. Резервы конкурентоспособности - это неиспользованные возможности повышения конкурентоспособности предприятия, заключенные во всей совокупности факторов и сокращения на этой основе затрат живого труда на единицу создаваемой потребительской стоимости.

Наиболее важные группы резервов конкурентоспособности предприятия:

Резервы использования рыночной ситуации;

Резервы использования организационного потенциала предприятия;

Резервы использования производственно-технологического потенциала предприятия;

Резервы использования финансово-экономического потенциала предприятия;

Резервы использования кадрового потенциала предприятия.

Чтобы создать конкурентоспособное предприятие, необходимо не просто модернизировать производство и управление, но и четко знать, для чего это делается, какая цель должна быть достигнута. Главным при этом должно быть одно: умение определить, быстро и эффективно использовать в

конкурентной борьбе свои сравнительные преимущества. Все усилия необходимо направить на развитие тех сторон, которые выгодно отличают предприятие от потенциальных и реальных конкурентов.

Разработка стратегии конкурентоспособности предприятия преследует две основные цели:

1) эффективное распределение и использование ресурсов (внутренняя стратегия). Планируется использование ограниченных ресурсов, таких как капитал, технологии, люди. Кроме того, осуществляется завоевание новых рынков и выход из нежелательных рынков;

2) адаптация к условиям внешней среды. Ставится задача обеспечить эффективное приспособление к изменению внешних факторов (экономические изменения, политические факторы и др.).

3) В экономической теории выделяют насколько видов базовых стратегий:

4) - ограниченный рост. Эту стратегию применяет большинство организаций в сложившихся отраслях со стабильной технологией. При стратегии ограниченного роста цели развития устанавливаются от «достигнутого» и корректируются на изменяющиеся условия (например, инфляцию);

5) - рост. Эта стратегия чаще всего применяется на динамично развивающихся предприятиях с быстро меняющейся технологией. Для нее характерно установление ежегодного значительного превышения уровня развития над уровнем развития прошлого года;

6) - сокращение или стратегия последнего средства. Эта стратегия выбирается организациями реже всего. Для нее характерно установление целей ниже уровня, достигнутого в прошлом. К стратегии сокращения прибегают тогда, когда показатели деятельности организации приобретают устойчивую тенденцию к ухудшению и никакие меры не изменяют этой тенденции;

7) - комбинированная стратегия. Эта стратегия представляет собой любое сочетание рассмотренных стратегий - ограниченного роста, роста и сокращения. Комбинированной стратегии придерживаются чаще всего крупные организации, которые активно функционируют в нескольких отраслях.

8) Каждая из вышеупомянутых стратегий представляет собой базовую стратегию, которая в свою очередь имеет множество альтернативных вариантов.

Заключение

В результате выполнения курсовой работы были рассчитаны эффективность производственной деятельности ЗАО «Магистраль» (рентабельность продукции, фондоотдача, производительность труда), показатели финансового состояния предприятия (коэффициент автономии, коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент финансового риска, показатели ликвидности баланса), проведён анализ влияния факторов на изменение прибыли, дана общая оценка конкурентоспособности, выявлены резервы повышения конкурентоспособности и стратегии обеспечения конкурентоспособности организации ЗАО «Магистраль».

Портер М.Э. Конкуренция. - СПб.: ИД «Вильямс», 2000. - 495 с.

Фатхутдинов Р.А. Конкурентоспособность организации в условиях кризиса: экономика, маркетинг, менеджмент. - М., 2002.

Юданов А.Ю. Конкуренция: теория и практика: Учеб.-практ. пособие. - М.: Изд-во ГНОМ и Д, 2001.

Лифиц И.М. Формирование и оценка конкурентоспособности товаров и услуг. - М.: Юрайт-Издат, 2004. - 335 с.

Матанцев А.Н. Стратегия, тактика и практика маркетинга. - М.: Юрист, 2002. - 378 с.

Маркетинг в строительстве./Под ред. И.С. Степанова, В.Я. Шайтанова - М.: ЮНИТИ, 2004. - 375 с.

Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 1996. - 176 с.

Размещено на Allbest.ru

...Чтение актива и пассива бухгалтерского баланса. Анализ ликвидности и финансовой устойчивости предприятия. Расчёт недостающих показателей, оценка их динамики. Оценка влияния факторов на изменение чистой прибыли. Расчёт и анализ показателей рентабельности.

контрольная работа , добавлен 11.03.2015

Анализ влияния факторов на изменение фондоотдачи используемых в производстве материальных ресурсов, объема произведенной продукции, фонда оплаты труда. Комплексная оценка работы цехов предприятия, с использованием методов сумм, коэффициентов, суммы мест.

контрольная работа , добавлен 23.01.2011

Информационная база финансового анализа. Оценка финансовой устойчивости ООО "Валентина": коэффициент платежеспособности, оценка формирования и распределения прибыли и рентабельности. Основные направления улучшения финансового состояния предприятия.

дипломная работа , добавлен 28.12.2010

Краткая характеристика ООО "Ремпуть". Анализ динамики прибыли до налогообложения. Влияние отдельных факторов на изменение прибыли от продаж. Динамика рентабельности производственных фондов. Анализ показателей финансовой устойчивости, платежеспособности.

контрольная работа , добавлен 20.03.2012

Расчет показателя работы по условной отрасли, включая показатели производительность труда по каждому предприятию и отрасли в целом, влияние различных факторов на данный показатель. Анализ экономических явлений по показателям-оценкам влияния факторов.

контрольная работа , добавлен 22.04.2014

Производительность труда и рентабельность продукции. Индексы сезонности поступлений в бюджет. Структура и причины смертности. Уровень общей фондоотдачи отрасли. Номинальные, располагаемые и реальные доходы населения. Абсолютное изменение суммы издержек.

контрольная работа , добавлен 20.12.2010

Влияние экономических факторов на показатель себестоимости продукции, работ и услуг. Анализ влияния факторов первого и второго уровней на изменение фондоотдачи. Анализ деловой активности предприятия по коэффициентам оборачиваемости и рентабельности.

контрольная работа , добавлен 01.09.2010

Задача на определение влияние фактора изменения среднего размера прибыли и ставки налога. Нахождение коэффициента корреляции. Определение коэффициента пополнения безработных и уровня безработицы. Изменение производительности труда за счет фондоотдачи.

контрольная работа , добавлен 21.10.2010

Определение влияния факторов на результативный показатель стоимости израсходованного сырья способом относительных разниц. Определение коэффициента автономии и финансовой устойчивости. Выбор ассортимента, при котором возможно получение наибольшей прибыли.

контрольная работа , добавлен 27.04.2010

Определение влияния степени использования рабочего времени на изменение объема производства. Анализ соотношения производительности труда и средней заработной платы. Расчет влияния факторов на выработку одного рабочего. Анализ прибыли и рентабельности.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Анализ движения и технического состояния основных средств и нематериальных активов ООО "Дальневосточный торговый дом", оценка эффективности их использования и влияния на выручку от продаж. Пути повышения уровня использования основных фондов предприятия.

курсовая работа , добавлен 20.02.2011

Экономическая сущность, состав и структура основных средств предприятия, их оценка, показатели использования и эффективности. Анализ эффективности использования основных производственных средств РУП "Могилевоблгаз", разработка мероприятий по ее повышению.

курсовая работа , добавлен 14.03.2015

Анализ внеоборотных активов: эффективности использования нематериальных активов, эффективности использования основных средств, структуры и динамики основных средств, фондоотдачи основных средств. Анализ оборотных активов: оборачиваемости.

курсовая работа , добавлен 13.01.2003

Понятие и состав оборотных фондов. Показатели эффективности использования оборотных фондов, их нормирование. Анализ состава и структуры оборотных фондов ООО "Дель Пасто". Пути по совершенствованию и улучшению использования оборотных фондов предприятия.

курсовая работа , добавлен 05.06.2012

Анализ эффективности использования основных производственных фондов. Анализ использования технологического оборудования. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности. Анализ эффективности использования нематериальных активов.

курсовая работа , добавлен 13.01.2003

Понятие и виды оборотных средств. Организационно-экономическая характеристика предприятия. Динамика и структура оборотных активов, оценка и пути повышения эффективности их использования. Анализ дебиторской задолженности и движения денежных средств.

курсовая работа , добавлен 28.04.2014

Основы эффективности использования оборотных средств. Особенности оборота текущих активов в лесной промышленности и факторы эффективности их использования. Направления повышения эффективности использования оборотных средств. Динамика оборотных средств.

курсовая работа , добавлен 30.09.2008

Экономическое содержание основных средств, их классификация. Значение и информационное обеспечение анализа основных средств. Оценка эффективности использования основных средств на ОАО "Гомельдрев" ДОК и пути повышения эффективности их использования.

дипломная работа , добавлен 24.10.2010

Предположим, что перед нами поставлена задача оценки и анализа конкурентоспособности ООО "Строительные материалы" (далее также – Исследуемое предприятие).

Краткая характеристика Исследуемого предприятия

ООО "Строительные материалы" зарегистрировано и осуществляет свою деятельность исключительно в городе N. Основным видом деятельности является производство и реализация строительных материалов. Среднесписочная численность – 175 человек. В состав предприятия входит три структурных подразделения, производящих кирпичи, сухие строительные смеси и метизы соответственно. Производственные подразделения расположены в окрестностях города N. Готовая продукция доставляется на центральный склад предприятия, расположенный в городе N. Реализация указанной продукции осуществляется единым отделом продаж ООО "Строительные материалы". Также предприятие имеет единый расчетный счет, бухгалтерию и прочие центральные органы управления.

Как отмечалось в предшествующих разделах, конкурентоспособность не является имманентным, объективно присущим свойством объекта, а находит свое выражение только в условиях конкуренции (в сопоставлении с конкурентами). Следовательно, значение показателя конкурентоспособности предприятия, рассчитанного относительно одних конкурентов, может существенно отличаться от значения того же показателя, рассчитанного в сравнении с другими конкурентами. Таким образом, оценке конкурентоспособности хозяйствующего субъекта должен предшествовать анализ конкурентной ситуации на рынке, обосновывающий адекватный выбор объектов сопоставления (предприятий-конкурентов).

Суть указанного выбора сводится к тому, чтобы в качестве объектов сопоставления принять те предприятия, которые в наибольшей степени конкурируют с исследуемым хозяйствующим субъектом. Здесь очевидными параметрами выбора объектов сопоставления являются следующие.

Сегментация рынка

Речь в данном случае идет о том, что предприятия-конкуренты должны действовать на одном рынке, конкурировать между собой. В противном случае сопоставление теряет всякий экономический (и математический) смысл. В частности, не имеет смысла сопоставление конкурентов, находящихся на значительном удалении друг от друга и (или) реализующих продукцию различным покупателям.

Ассортимент продукции

Сопоставлению подлежат предприятия производящие и (или) реализующие конкурирующие товары (работы, услуги). Мы преднамеренно не применяем термин "аналогичные" ("схожие") товары. В ряде случаев основными являются конкуренты, предлагающие не схожие, а взаимозаменяемые товары. Сопоставление с таковыми может иметь особое значение.

Масштабы конкурентов

Нецелесообразно сравнивать предприятия, объемы реализации которых рознятся на порядки. Сопоставлять индивидуального предпринимателя, оказывающего услуги по ремонту и пошиву обуви, с обувной фабрикой – бессмысленно. Отметим, правда, что смысл появится при сравнении обувной фабрики с агрегированными показателями сотен предпринимателей.

Подчеркнем, что перечисленные параметры выбора предприятий-конкурентов не носят догматический характер. В зависимости от целей оценки и анализа конкурентоспособности предприятия допускается формирование любого состава конкурентов. Главное, чтобы выбор этот был осознанным и обоснованным.

Итак, вернемся к ООО "Строительные материалы".

Первым ограничением по выбору объектов сопоставления является осуществление деятельности на рынке строительных материалов города N. Далее необходимо отобрать конкурентов в соответствии с требованиями сопоставимости ассортимента и масштабов.

В таблице приводятся данные о предприятиях, осуществляющих свою деятельность на рынке строительных материалов города N (по данным за последний отчетный год).

| № п/п | Наименование предприятия | Ассортимент | Каналы сбыта | Выручка, тыс. руб. |

| 1 | ЗАО "Метизы" | метизы | крупный и мелкий опт | 57 643 |

| 2 | ООО "Строительные смеси" | строительные смеси | мелкий опт | 37 421 |

| 3 | ЗАО "Стеновые блоки" | стеновые блоки, строительные смеси |

крупный и мелкий опт | 294 031 |

| 4 | ЗАО "Электроизделия" | электроарматура | крупный и мелкий опт | 108 195 |

| 5 | ОАО "Химреактивы" | лаки и краски | крупный и мелкий опт | 75 832 |

| 6 | ООО "Метизная артель" | метизы | мелкий опт и розница | 18 490 |

| 7 | ЗАО "Кирпичный завод" | кирпичи | крупный и мелкий опт | 96 368 |

| 8 | ОАО "Стройснабкомплект" | любые строительные материалы | крупный и мелкий опт, розничная сеть |

476 530 |

| 9 | ООО "Строитель" | любые строительные материалы | розничная сеть | 26 388 |

| 10 | ООО "Шлакоблоки" | стеновые блоки | мелкий опт | 22 436 |

| 11 | ООО "Строительные материалы" (Исследуемое предприятие) |

кирпичи, метизы, строительные смеси |

крупный и мелкий опт | 254 982 |

| 12 | Прочие предприятия | кирпичи, метизы, строительные смеси |

мелкий опт и розница | 24 923 |

| Итого по рынку строительных материалов | 1 493 239 | |||

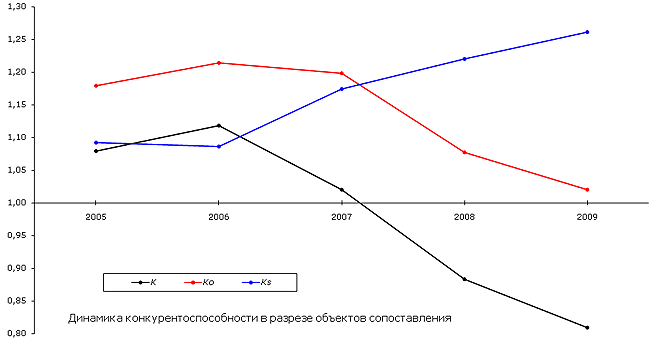

Резульатты расчетов показывают, что низкий уровень конкурентоспособности Исследуемого предприятия, сложившийся в 2009 г., определяется как низкой эффективностью производственного процесса, так и неудовлетворительным рыночным позиционированием: оба коэффициента, характеризующие влияние источников конкурентоспособности на формирование общего уровня конкурентоспособности, ниже единицы. Так, значение коэффициента операционной эффективности в 2009 г. составило 0,894; стратегического позиционирования – 0,905.

Анализ динамики коэффициентов операционной эффективности и стратегического позиционирования позволяет констатировать, что в период с 2006 по 2009 гг. коэффициент операционной эффективности снизился с 1,083 до 0,894 (на 17,5 %), коэффициент стратегического позиционирования снизился с 1,032 до 0,905 (на 12,3 %). Таким образом, отрицательная динамика уровня конкурентоспособности ООО "Строительные материалы", наблюдающееся с 2007 г., обусловлена снижением показателей по обоим источникам конкурентоспособности.

Перейдем к анализу конкурентоспособности Исследуемого предприятия в разрезе объектов сопоставления (показатели K o – коэффициент эффективности хозяйственной деятельности Исследуемого предприятия и K s – коэффициент эффективности хозяйственной деятельности по Выборке по данным ), что позволит локализовать факторы динамики конкурентоспособности предприятия с точки зрения места их возникновения: анализируемый хозяйствующий субъект либо конкуренты.

Оценка текущих значений коэффициентов эффективности хозяйственной деятельности позволяет сделать вывод о том, что низкий уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. обусловлен весьма низкой эффективностью его хозяйственной деятельности. Так значение указанного показателя в 2009 г. лишь немного превышает единицу и составляет 1,020. Относительно выборки конкурентов отметим, что соответствующий агрегированный показатель находится на высоком уровне и составляет 1,261.

Анализ динамики рассматриваемых коэффициентов показывает, что снижение конкурентоспособности Исследуемого предприятия в 2007-2009 гг. вызвано существенным снижением эффективности его хозяйственной деятельности (на 16,0 % относительно уровня 2006 г.) при растущей эффективности хозяйственной деятельности конкурентов (за указанный период наблюдается существенное увеличение на 16,1 %). Отметим, что рост эффективности хозяйственной деятельности конкурентов выявлен нами не был.

На следующем этапе проведем факторный анализ динамики конкурентоспособности Исследуемого предприятия в разрезе показателей хозяйственной деятельности. В качестве математической модели факторного анализа принимаем выражение (3.2.13).

Максимальное значение уровня конкурентоспособности ООО "Строительные материалы" наблюдается в 2006 г. Принимаем, указанный год за базу сравнения и осуществляем сопоставление текущих показателей хозяйственной деятельности (r и I ) с базисными (сами показатели уже были рассчитаны ранее, в ходе ). Для показателей Конкурента (R и I s ), определяются "обратные" темпы прироста, т. е. величины 2006 г. относятся к текущим значениям. Результаты расчетов представлены ниже.

| Показатель | Год | Прирост | Темп прироста, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| vI | 0,979 | 1,072 | -0,093 | -8,7 |

| R * | 1,166 | 1,046 | -0,120 | -10,3 |

| vI s * | 1,081 | 1,038 | -0,043 | -4,0 |

| K | 0,809 | 1,118 | -0,309 | -27,7 |

Результаты факторного анализа позволяют констатировать, что снижение уровня конкурентоспособности Исследуемого предприятия (на 27,7 %) вызвано спадом его операционной эффективности (на 8,0 %), отрицательной динамикой его объемов продаж (на 8,7 %), а также (в наибольшей степени!) ростом операционной эффективности конкурентов (на 10,3 %). Рост объемов продаж конкурентов оказал на снижение уровня конкурентоспособности анализируемого хозяйствующего субъекта незначительное отрицательное влияние (4,0 %).

Вновь обратим внимание на то, что по результатам факторного анализа, в отличие от , падение уровня конкурентоспособности ООО "Строительные материалы" обусловлено не только снижением показателей Исследуемого предприятия, но и в значительной степени – улучшением показателей конкурентов (в частности, – операционной эффективности по выборке).

Таким образом, оценка и анализ конкурентоспособности в сопоставлении с отраслевыми показателями позволяет подтвердить неблагоприятные выводы о низком уровне конкурентоспособности анализируемого хозяйствующего субъекта, .

Более того, если ранее мы приходили к выводу, о том что снижение уровня конкурентоспособности ООО "Строительные материалы" обусловлено в первую очередь ухудшающимися результатами самого Исследуемого предприятия, то сейчас мы вынуждены констатировать, что происходит это на фоне улучшающихся показателей деятельности конкурентов. Так, если Исследуемое предприятие с 2006 г. "топчется" по величине объемов выручки вокруг 250 тыс. руб. в год., увеличив за четыре года указанный показатель всего лишь на 5 % (с 243 951 до 254 982 тыс. руб.), то группа основных отраслевых конкурентов увеличила за указанный период объемы выручки на 60 % (с 602 358 до 961 993 тыс. руб.). При этом, рентабельность производства (операционная эффективность) ООО "Строительные материалы" к 2009 г. снизилась до 4,2 %, в то время как аналогичный показатель по выборке к 2009 г. возрос до 16,6 %.

Отмеченное значительно усугубляет негативную оценку отрицательной динамики уровня конкурентоспособности Исследуемого предприятия и еще раз подчеркивает острую необходимость разработки и реализации мероприятий по повышению его конкурентоспособности.

В числе направлений дальнейшего анализа показателей конкурентоспособности Исследуемого предприятия следует отметить аналитическое разложение коэффициента конкурентоспособности в разрезе обособленных центров деятельности , а также коэффициента операционной эффективности – в разрезе составляющих затрат .

В целях углубленного анализа конкурентоспособности ООО "Строительные материалы" и выявления резервов его повышения, далее предлагается произвести аналитическое разложение коэффициента конкурентоспособности Исследуемого предприятия (в сопоставлении с отраслевыми показателями) в соответствии с предложенными ранее алгоритмами .

В первую очередь необходимо определить направления и последовательность осуществляемого аналитического разложения. С этой целью , что более 60 % выручки Исследуемого предприятия за последний отчетный год обеспечено за счет производства и реализации кирпича; около 25 % – метизов; 15 % – сухих строительных смесей. Указанные виды производств и предлагается принять в качестве "центров деятельности", в разрезе которых будет производится аналитическое разложение. Исходя из этого, в составе в качестве корреспондирующих центров деятельности логично определить ЗАО "Кирпичный завод" (в сопоставлении с производством кирпича), ЗАО "Метизы" (в сопоставлении с производством метизов) и ООО "Строительные смеси" (в сопоставлении с производством строительных смесей).

Таким образом, анализ уровня конкурентоспособности ООО "Строительные материалы" за 2009 г. предлагается произвести сначала в разрезе обособленных центров деятельности (структурных подразделений по видам продукции), а далее осуществить аналитическое разложение коэффициента операционной эффективности в отношении "проблемных" подразделений. Для анализа коэффициента конкурентоспособности в разрезе обособленных центров деятельности нам потребуются следующие исходные данные.

По Исследуемому предприятию:

(тыс. руб.)

| Год | Выручка | Затраты | Чистая прибыль | |

| Кирпичи | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Метизы | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Строительные смеси | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Итого по ООО "Строительные материалы" | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

Сразу же бросается в глаза убыточность подразделения по производству кирпичей. Казалось бы: тут и без какого-либо анализа ясно, какие подразделения снижают конкурентоспособность предприятия. Однако, как мы уже отмечали ранее, руководство ООО "Строительные материалы" убеждено, что убытки и снижение объемов продаж носят временный характер, являются следствием глобального экономического кризиса и наблюдаются у всех производителей кирпича. Что же, посмотрим как обстоят дела у конкурентов.

(тыс. руб.)

| Обособленный центр деятельности | Год | Выручка | Затраты | Чистая прибыль |

| ЗАО "Кирпичный завод" | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| ЗАО "Метизы" | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| ООО "Строительные смеси" | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Прочие конкуренты | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Итого по выборке | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Обратим внимание на то, что суммарная доля выручки указанных конкурентов за 2009 г. не превышает 20 % от объемов выручки по выборке. Насколько корректным является подобный выбор? В нашем случае обоснованность сопоставления, помимо схожести ассортимента, обеспечивается тем, что основные технико-экономические показатели (рентабельность и динамика объемов продаж) выбранных для сопоставления конкурентов чуть выше, чем в среднем по выборке.

На основании исходных данных производим расчет показателей конкурентоспособности в разрезе обособленных центров деятельности. Расчет конкурентоспособности каждого обособленного центра деятельности в сопоставлении с корреспондирующим конкурентом из состава выборки производится аналогично тому, как это делалось . Результаты расчетов сводим в нижеследующую таблицу.

| Обособленный центр деятельности | Показатели | ||||

| K r l | K I l | K o l | K s l | K l | |

| Кирпичи | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Метизы | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Строительные смеси | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| В целом по ООО "Строительные материалы" * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

Результаты расчетов для наглядности представляем в виде диаграммы.

Здесь же приводим таблицу весовых коэффициентов Y l и A l (согласно выражений (3.3.12) и (3.3.16) соответственно). Тех, кому упомянутые формулы представляются сложными, а соответствующие вычисления – трудоемкими, спешим успокоить, что выполнять их вовсе не обязательно. Информационной ценности с точки зрения анализа конкурентоспособности предприятия эти расчеты не имеют. Указанные весовые коэффициенты приводятся исключительно в справочных целях как математическое подтверждение корректности осуществленной декомпозиции исходного показателя конкурентоспособности предприятия.

| Обособленный центр деятельности | Показатели | |||

| Y l | A l | Y l x A l | Y l x A l x K l | |

| Кирпичи | 0,668 | 1,070 | 0,715 | 0,503 |

| Метизы | 0,214 | 0,899 | 0,192 | 0,194 |

| Строительные смеси | 0,123 | 0,903 | 0,111 | 0,113 |

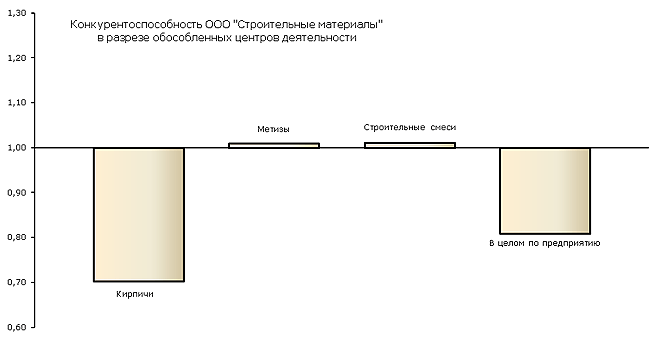

| Итого по ООО "Строительные материалы" (К = ∑ Y l x A l x K l ) | 0,809 | |||

Анализируя полученные результаты, можно сделать вывод о том, что конкурентоспособность подразделений по производству метизов и строительных смесей имеет средний уровень (чуть более единицы). Что же касается производства кирпичей, то коэффициент конкурентоспособности указанного подразделения составляет всего лишь 0,703 , что свидетельствует о весьма низкой его конкурентоспособности. Можно утверждать, что низкий уровень конкурентоспособности ООО "Строительные материалы", выявленный , обуславливается крайне слабыми показателями именно подразделения по производству кирпичей.

Отметим, что неудовлетворительными являются значения и коэффициента операционной эффективности (0,831) и коэффициента стратегического позиционирования (0,846). Низкие значения указанных коэффициентов свидетельствуют о кардинальном отставании от конкурентов по обоим источникам конкурентоспособности: подразделение по производству кирпичей за 2009 г. получило убыток и показало снижение объемов производства. При этом анализ конкурентоспособности рассматриваемого обособленного центра деятельности в разрезе объектов сопоставления показывает, что низкий коэффициент хозяйственной деятельности подразделения по производству кирпичей (0,892) имеет место на фоне относительно высокого коэффициента хозяйственной деятельности ЗАО "Кирпичный завод" (1,270), что еще раз подчеркивает тяжесть сложившейся ситуации.

Очевидно, что упоминавшаяся выше версия руководства Исследуемого предприятия о том, что кризис коснулся всех производителей кирпича, не находит своего подтверждения. Теперь очевидно, что кризис в первую очередь отразился на результатах деятельности неконкурентоспособных предприятий. Таковым, к сожалению, оказалось наше предприятие.

Итак, низкая конкурентоспособность ООО "Строительные материалы" является следствием убытков и снижения объемов продаж подразделения по производству кирпича. Следовательно, повышение конкурентоспособности Исследуемого предприятия возможно путем проведения антикризисных мероприятий в отношении указанного подразделения.

В целях выявления причин низкой рентабельности производства необходимо проанализировать коэффициент операционной эффективности "проблемного" подразделения в разрезе составляющих затрат . Поясним, что в качестве составляющими затрат может применяться любая классификация затрат: по элементам затрат, по калькуляционным статьям затрат; либо, в зависимости от целей анализа, – иная группировка затрат.

В нашем случае в основу классификации затрат положены экономические элементы затрат (источник исходных данных – форма № 5 "Приложение к бухгалтерскому балансу"). Кроме того, введены две дополнительные составляющие: "Внереализационные и иные расходы", включающие затраты, не относящиеся на себестоимость производства и реализации продукции (проценты к уплате, прочие расходы, и др.), а также "Налоговые обязательства". Источником исходных данных о суммах затрат по дополнительным составляющим является форма № 2 "Отчет о прибылях и убытках".

Итак, затраты подразделения по производству кирпичей и корреспондирующего ему ЗАО "Кирпичный завод" могут быть представлены как совокупность следующих составляющих:

(тыс. руб.)

| Составляющие затрат | Обособленный центр деятельности | |

| Кирпичи | ЗАО "Кирпичный завод" | |

| Материальные расходы | 70 402 | 43 171 |

| Расходы на оплату труда | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| Прочие расходы | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| Налоговые обязательства | 3 597 | 2 357 |

| Всего затрат | 163 360 | 82 543 |

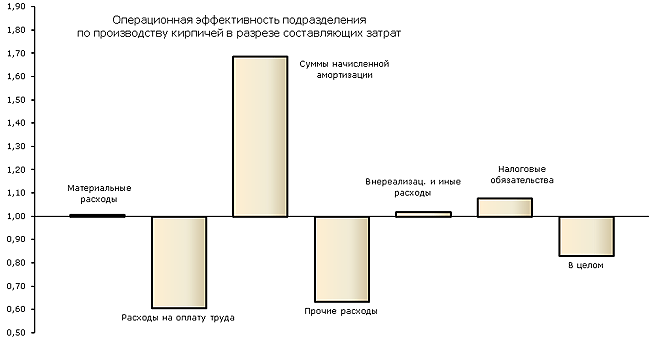

Далее, в соответствии с выражениями (3.3.24) и (3.3.25) определяем показатели операционной эффективности по каждой из составляющих затрат (r i и R i ). Отношение рассчитанных величин (выражение (3.3.32)) позволяет определить относительную эффективность каждой составляющей затрат (k i ). Из частных показателей эффективности и "складывается" коэффициент операционной эффективности по обособленному центру деятельности. Следовательно, выявить причины низкой операционной эффективности в целом по подразделению мы сможем, оценив частные показатели относительной эффективности. Критерии оценки частных величин относительной эффективности (k i ) аналогичны оценке операционной эффективности в целом по предприятию: целевая функция – максимум. При этом, если рассчитанная величина выше единицы – относительная эффективность составляющей затрат выше, нежели у конкурента. Верно и обратное.

| Составляющие затрат | Показатели | ||

| r i | R i | k i | |

| Материальные расходы | 2,250 | 2,232 | 1,008 |

| Расходы на оплату труда | 2,845 | 4,692 | 0,606 |

| Суммы начисленной амортизации | 61,188 | 36,269 | 1,687 |

| Прочие расходы | 6,821 | 10,764 | 0,634 |

| Внереализационные и иные расходы | 20,157 | 19,796 | 1,018 |

| Налоговые обязательства | 44,041 | 40,886 | 1,077 |

| В целом по обособленному центру деятельности | 0,970 | 1,167 | 0,831 |

Результаты расчетов для наглядности представляем в виде диаграммы

Также приводим значения весовых коэффициентов γ i (согласно выражения (3.3.33)). Вновь обратим внимание на то, что указанные весовые коэффициенты приводятся исключительно в справочных целях (как математическое подтверждение корректности произведенного алгебраического разложения исходного показателя операционной эффективности) и выполнять их не обязательно.

| Составляющие затрат | Показатели | ||

| k i | γ i | k i x γ i | |

| Материальные расходы | 1,008 | 0,1373 | 0,1384 |

| Расходы на оплату труда | 0,606 | 0,2283 | 0,1384 |

| Суммы начисленной амортизации | 1,687 | 0,0821 | 0,1384 |

| Прочие расходы | 0,634 | 0,2185 | 0,1384 |

| Внереализационные и иные расходы | 1,018 | 0,1360 | 0,1384 |

| Налоговые обязательства | 1,077 | 0,1285 | 0,1384 |

| В целом по обособленному центру деятельности (K r l = ∑k i x γ i ) | 0,831 | ||

Оценка показателей относительной эффективности составляющих затрат позволяет сделать вывод, что низкий уровень операционной эффективности производственного подразделения по производству кирпичей обуславливается низкой эффективностью расходов на оплату труда, а также прочих расходов. Иными словами, уровень затрат по указанным составляющим в рассматриваемом подразделении выше, нежели у конкурентов. Высокую относительную эффективность показывают амортизационные отчисления. Остальные составляющие затрат имеют среднюю относительную эффективность (их значения несущественно отличаются от единицы). Таким образом, основным резервом увеличения операционной эффективности производства кирпичей является оптимизация расходов на оплату труда, а также прочих расходов.

Итак, резюмируем. Углубленный анализ конкурентоспособности ООО "Строительные материалы" показал, что низкая конкурентоспособность Исследуемого предприятия вызвана снижением продаж и отрицательной экономической эффективностью подразделения по производству кирпичей. Неудовлетворительная операционная эффективность указанного подразделения, в свою очередь, является следствием высокого уровня издержек по элементам: "Расходы на оплату труда" и "Прочие расходы".