М.В. Дедкова

АКБ «Расчетный Объединенный Союзный Европейский Банк»

Научное издание ФГОУ ВПО РГУТиС, журнал «Вестник МГУС » Выпуск «Экономика», №1 за 2007 год

Капитализация — одно из немногих экономических явлений, к которым проявляется чрезвычайно высокий интерес на практике и которое до последнего времени крайне недостаточно исследовано в отечественной экономической литературе. Самостоятельные исследования в области капитализации появились лишь в последние годы. К ним относятся диссертации Пермякова А.С. на тему «Инвестиционное обеспечение и управление капитализацией нефтегазовых компаний», Овсянниковой А.Н. на тему «Капитализация промышленных предприятий России как фактор повышения их хозяйственной устойчивости», Ежова Ю.В. на тему «Метод капитализации амортизационного фонда машиностроительного предприятия», Казинцева В.В. на тему «Рыночная капитализация российских промышленных корпораций как фактор повышения экономической эффективности производства», Овсепяна Д.Э. на тему «Управление капитализацией промышленных корпораций», Пивеня В.В. на тему «Моделирование влияния экономических факторов на рыночную капитализацию промышленных корпораций», Гальцевой Е.В. на тему «Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг», Вароко А.Ш. на тему «Управление капитализацией инвестиционных ресурсов воспроизводственного потенциала АПК региона».

Таким образом, перечень самостоятельных исследований в области капитализации настолько мал, что его можно привести практически в полном объеме. В большинстве из приведенных выше исследований капитализация рассматривается с позиции наращивания собственного капитала компании. При этом акцент делается, главным образом, на акционерные общества, акции которых находятся в свободном обращении. Оценка капитализации производится в этом случае на основе курсовой стоимости акций. Это наиболее распространенный подход к капитализации на отечественном рынке, заимствованный из зарубежной практики. В силу этого он имеет весьма ограниченную сферу применения в отечественной хозяйственной среде, где акционерная форма капитала до настоящего времени не получила широкого распространения. Следовательно, при таком подходе к капитализации из объекта исследования выпадает большая часть российских компаний.

Лишь в исследовании Гальцевой Е.В. сделана попытка показать различные формы проявления капитализации на российском рынке. В зависимости от механизма наращивания капитализации автор выделяет три ее формы:

Все перечисленные формы капитализации отражаются в балансе компаний в виде наращивания собственных источников финансирования (раздел 3 баланса), однако имеют различные источники происхождения и различные способы инициирования.

Эффективно действующее предприятие практически всегда имеет положительный финансовый результат хозяйственной деятельности. Прибыль, точнее ее реинвестированная часть, накапливается в 3 разделе баланса, во многом определяет стоимость предприятия и приводит к увеличению собственного капитала. Высокая капитализация говорит о способности хозяйствующего субъекта генерировать доходы, эффективно использовать ресурсы, расширять бизнес, что, в свою очередь, является условием будущей прибыльности.

Между тем увеличение 3 раздела баланса при прочих равных условиях означает увеличение пассива и, следовательно, в силу основного правила балансоведения, обусловливает увеличение актива хозяйствующего субъекта. В зависимости от вида деятельности, стратегии предприятия и сложившихся текущих проблем увеличение затрагивает либо внеоборотные, либо оборотные активы, либо те и другие одновременно. Если в результате финансово-хозяйственной деятельности предприятие реинвестирует прибыль, направляя ее на пополнение внеоборотных активов (прежде всего, средств труда) и оборотных активов (в части предметов труда или запасов), происходит реальная капитализация, выражающаяся в увеличении реальной стоимости имущества. В большинстве случаев предприятия с сильной стратегией инвестируют прирост собственного капитала в активы долгосрочного характера, т.е. в раздел 1 — внеоборотные активы.

В данном случае капитализация представляет собой естественный результат финансово-хозяйственной деятельности, является экономически объективной и инициируется со стороны источников финансирования, т.е. пассива баланса. Реальная капитализация ведет к укреплению финансовой устойчивости компании, повышению ее кредитного рейтинга, росту маркетинговой привлекательности и увеличению ее рыночной стоимости.

На практике процесс накопления на внутрихозяйственном уровне зачастую является результатом активной маркетинговой политики и рекламной кампании, которые «накручивают» рыночную стоимость предприятия, отрывая ее от реальной стоимости. В этом случае увеличение валюты баланса при прочих равных условиях происходит изначально со стороны активов, как правило, нематериальной составляющей баланса, например, за счет следующих операций:

Увеличение имущества предприятия в этом случае при прочих равных условиях может отражаться в балансе в разных вариантах:

Добавочный капитал, нераспределенная прибыль и уставный капитал, в свою очередь, увеличивают агрегат «собственный капитал». В данном случае капитализация инициируется внутрифирменным менеджментом со стороны активов, прежде всего, нематериальных. Стоимостные оценки в этом случае зачастую носят договорной, следовательно, субъективный характер. Увеличение имущества за счет договорных оценок, даже ценой перерегистрации уставного капитала является в значительной мере субъективной операцией. Операции такого рода позволяют сформировать «представительный» баланс компании, однако, учитывая, что нематериальные активы представляют собой высокорисковые активы, такая капитализация может исчезнуть при малейших изменениях политической ситуации или рыночной конъюнктуры. Увеличение собственного капитала за счет расширения уставного фонда придает операциям такого рода некую стабильность и правовое оформление, однако оно представляет собой экстенсивный путь развития предприятия и не свидетельствует об эффективности использования его потенциала. Такая разновидность капитализации именуется субъективной или маркетинговой капитализацией, поскольку ее природа носит субъективный характер, а используется эта форма капитализации, как правило, в маркетинговых целях.

Субъективная (маркетинговая) капитализация в последнее время является весьма популярной среди PR-агентств, которые исходят из того, что деловая репутация играет ключевую роль в формировании стоимости компании. Такой подход к капитализации обусловил появление проекта «Капитализация репутации», инициатором которого является Агентство «Паблисити PR». В экспертном опросе, проведенном этим PR-агентством, приняли участие 1072 респондента из числа топ-менеджеров, руководителей и сотрудников департаментов маркетинга, рекламы и PR, финансовых аналитиков и других экспертов крупных компаний, более 60% респондентов ответили, что деловая репутация представляет собой реальный актив, создающий стоимость.

В развитии субъективной (маркетинговой) капитализации в России в качестве сдерживающего фактора выступало ранее налогообложение имущества. Правда, «сдерживание» было незначительным, учитывая невысокую ставку налога на имущество. В настоящее время налогом облагаются лишь основные средства, отраженные в балансе по остаточной стоимости. Это означает, что практически любое предприятие может малыми средствами наращивать капитализацию и формировать «представительный» баланс, что, в свою очередь, обусловит активизацию субъективной (маркетинговой) формы капитализации на российском рынке.

На развитых стадиях рыночной экономики, где широко распространены акционерная форма собственности, свободное обращение акций и определение рыночной стоимости предприятия через котировки акций, более приемлемо понимание капитализации в трактовке Ричарда Коха. Р. Кох считает, что капитализация — это «рыночная стоимость компании, акции которой котируются на фондовой бирже», представляющая собой произведение рыночной цены акции и общего количества акций компании . Увеличение рыночной стоимости акций и акционерной компании в целом отражается в этом случае в активе баланса в виде переоценки финансовых вложений" и балансируется в пассиве добавочным капиталом.

Данная форма проявления капитализации имеет очевидное сходство с субъективной (маркетинговой) капитализацией. Однако капитализация в этом случае инициируется не внутрифирменным менеджментом, а внешними биржевыми структурами, осуществляющими котировки акций. Результаты биржевых торгов, как известно, складываются под воздействием совокупности объективных и субъективных факторов, но действие субъективных факторов минимизировано общественным признанием.

В академических изданиях капитал, представленный в ценных бумагах, приносящих доход, именуется фиктивным или фондовым капиталом . Поскольку данная форма капитализации складывается в результате фондовых операций, она именуется фиктивной капитализацией. Аналитики фондового рынка предпочитают называть эту форму проявления капитализации рыночной капитализацией.

В России фиктивная или рыночная капитализация в последнее время получала развитие, что обусловлено активизацией фондового рынка. Однако характерна она лишь для крупного российского бизнеса, сформированного на акционерной форме собственности. Большей части отечественных предприятий этот инструмент наращивания собственного капитала, следовательно эта форма капитализации, пока недоступна.

Наряду с перечисленными формами проявления капитализации можно выделить такие понятия, как «капитализация имущества» и «капитализация расходов».

Капитализация имущества проявляется в абсолютном и относительном увеличении имущества капитального характера — внеоборотных активов, представляющих собой наиболее привлекательное обеспечение в любых финансовых трансакциях и наиболее значимую составляющую реального имущества компании. Наиболее перспективной и управляемой частью внеоборотных активов являются нематериальные активы. К ним относятся маркетинговая стратегия, клиентская база, методика мониторинга рынка и результаты маркетинговых исследований, ноу-хау, наличие высокой репутации и квалифицированного персонала, долговременных связей с покупателями и многое другое. Стоимостная оценка нематериальных активов и их отражение в учете — приемлемый инструмент капитализации имущества.

Капитализация расходов означает перевод части текущих расходов в расходы капитального характера. Классическим примером капитализации расходов могут быть расходы на рекламу, которые относятся к текущим затратам, однако в результате таких расходов формируется бренд, стоимость которого может оцениваться в миллиарды долларов. По общему признанию делового сообщества, бренд представляет собой нематериальный актив и одно из важнейших конкурентных преимуществ компании. Однако его стоимостные оценки и тенденции их изменения во времени не вписываются в традиционные правила отражения в учете нематериальных активов. Так, нематериальные активы являются амортизируемыми, т.е. перенос их стоимости на себестоимость вновь созданного продукта/услуги производится по частям путем начисления амортизации. По истечении срока использования нематериального актива его стоимость нуллифицируется. Бренд же может не только не терять свою стоимость во времени, но и наращивать ее. Представляя собой нематериальный актив по всем перечисленным ранее признакам, бренд нуждается в особой процедуре оценки и переоценки. Только в этом случае станет возможной капитализация расходов, в результате чего можно будет увеличивать стоимость внеоборотных активов за счет отражения в их составе бренда.

Следует также отметить, что до настоящего времени недостаточно изучен инструментарий капитализации в различных видах деятельности. Наиболее исследованной в этом плане является капитализация в промышленности. Между тем, в условиях сервисного общества нуждается в дополнительных исследованиях капитализация в различных отраслях сферы услуг.

Исследование практического опыта капитализации, его всесторонний анализ и теоретические обобщения важны для всех участников рынка: для предприятий, формирующих собственный образ на рынке, для их партнеров, для акционеров.

1. Гальцева Е.В. Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг: Дис. канд. эконом, наук. М., 2005. 137 с.

2. Кох Р. Менеджмент и финансы от А до Я. СПб.: Питер, 1999. 496 с.

3. Советский энциклопедический словарь. 3-е изд. М.: Советская энциклопедия, 1984. 1600 с.

4. Экономическая энциклопедия. Политическая экономия. М.: Советская энциклопедия, 1975. Т. 4. 672 с.

Сегодня мы подробно остановимся на таком понятии, как «капитализация». В экономической литературе под этим термином принято подразумевать применение свободного капитала фирмы для увеличения объема дохода.

Благодаря капитализации предприятие не только увеличивает объем имеющегося капитала, но и иных материальных ценностей. Процесс капитализации лучше всего рассмотреть на конкретном примере. Допустим, вы в производство сто долларов и получили доход в размере 50 долларов. Процесс капитализации предполагает вложение полученных в виде прибыли 50 долларов в производство, чтобы рассчитывать на получение еще большего дохода.

Увеличение капитала при капитализации зависит от разнообразных факторов, среди которых особого внимания заслуживают:

Для выявления процента капитализации того или иного предприятия, следует, как минимум, раз в год оценивать его финансовое состояние. Также можно применять отчетность за 2-3 года, что дает возможность выявить тенденцию к увеличению/снижению этого показателя.

Для выявления процента капитализации того или иного предприятия, следует, как минимум, раз в год оценивать его финансовое состояние. Также можно применять отчетность за 2-3 года, что дает возможность выявить тенденцию к увеличению/снижению этого показателя.

В кредитно-финансовом секторе под термином «капитализация» принято подразумевать присоединение к телу депозита полученной в форме процентов прибыли.

Термин «капитализация» также используется и на фондовых рынках. В этом случае это понятие не имеет привязки к финансовым/оборотным активам. На фондовом рынке для выявления процента капитализации учитывается прирост объема акций/облигаций, которые находятся в обороте.

Понятие «рыночная капитализация» означает процент увеличения капитала, как оцениваемой организации, так и конкретного рыночного сегмента. При выявлении увеличения капитала компании лучше всего рассмотреть на конкретном примере.

Необходимо обратиться к имеющейся отчетности за несколько лет, что позволит нам наглядно увидеть рост/падение объемов имеющегося капитала. Если мы выявили резкий рост этой характеристики, то можно делать вывод, что предприятие успешно развивается.

Ключевая особенность состоит в том, что при вычислении прироста капитала учитываются не только собственные, но и кредитные деньги предприятия. Из-за этой особенности реальное состояние предприятия может быть определенно не корректно.

Ключевая особенность состоит в том, что при вычислении прироста капитала учитываются не только собственные, но и кредитные деньги предприятия. Из-за этой особенности реальное состояние предприятия может быть определенно не корректно.

Чтобы избежать подобного развития ситуации, эксперты в финансовой отрасли выявляют увеличение капитала на основании цены ценных бумаг рассматриваемого предприятия. Это связано с тем, что цена акций/облигаций фирмы позволяет конкретно определить чистую прибыль предприятия.

Принято различать несколько основных типов рыночной капитализации, среди которых:

Современная экономическая литература различает несколько форм капитализации, в зависимости от того, при помощи каких денежных средств происходит наращивание капитала. В соответствии с этой классификацией капитализация может быть следующих типов:

Реальная капитализация отражает эффективность действующей хозяйственной политики компании. Для ее вычисления учитывается рост/снижение пассивов и активов компании.

Рыночная капитализация вычисляется путем оценки роста/снижения стоимости акций/облигаций предприятия на фондовом рынке.

Маркетинговая капитализация не отображает текущего состояния предприятия, так как при этом типе капитализации увеличение объема оборотных средств происходит лишь на бумаге. Маркетинговая капитализация, по сути, является уловкой, которая позволяет продать фирму значительно дороже ее реальной стоимости. Надеюсь, этот материал помог всем начинающим инвесторам понять, что такое капитализация.

Капитализация - экономический термин, употребляемый в следующих значениях:

1. Увеличение объема собственных средств компании в результате превращения дивидендов, прибавочной стоимости, всей или части прибыли в добавочные объекты производства (оборудование, средства и предметы труда, персонал) или в добавочный капитал. В этом случае суть капитализации заключается в преобразовании будущих доходов в капитал. Капитализированные средства пополняют фонд капиталистического накопления.

2. Анализ стоимости компании или ее имущества, где параметрами для оценки служат:

Объем оборотного и основного капитала;

Рыночная стоимость выпускаемых компанией ценных бумаг (акций и облигаций);

Размеры получаемой каждый год прибыли.

В банковской сфере капитализация заключается в выпуске акций, наращивании действующего капитала за счет присоединения нормы прибыли процентов и других операциях по увеличению капитальной базы.

В зависимости от проводимых мероприятий различают капитализацию дохода (оценка стоимости фирм) и рыночную (фондовую) капитализацию компании (оценка стоимости ценных бумаг).

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

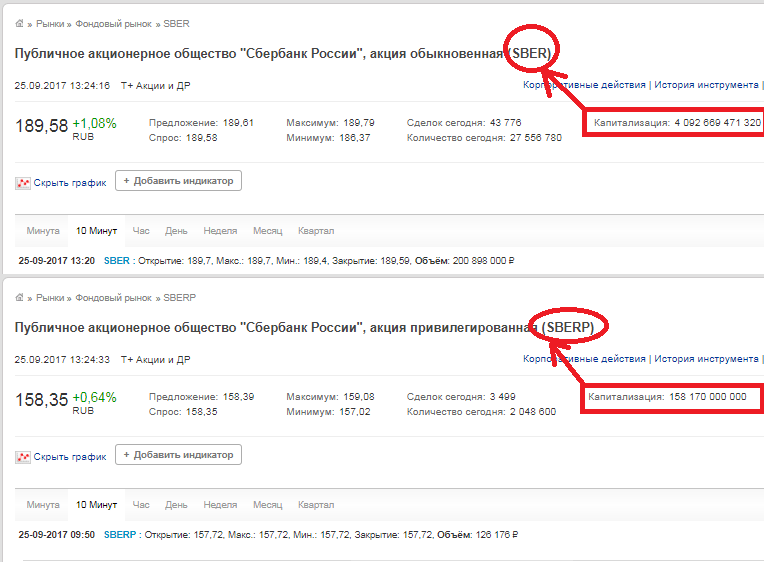

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта

Простота проведения расчета Применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста |

Применим при стабильно функционирующем предприятии (бизнесе), когда можно корректно прогнозировать будущие денежные поступления и доходы.

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов Объекты оценки находятся на модернизации и реконструкции Не походит для оценки бизнеса с убытками Не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста |

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Формула расчета капитализации доходов имеет следующий вид:

V (англ. value ) – стоимость бизнеса (проекта);

I (англ. income ) – доход;

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

| Показатель модели | Описание | Измерение | Особенности применения |

| Стоимость бизнеса | Показывает рыночную стоимость имущества компании | ||

| Доход | Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг · Чистая прибыль компании (стр. 2400) · Прибыль до уплаты налогов (стр. 2300) · Размер дивидендных выплат · Денежные потоки Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет) |

||

| Ставка капитализации | Необходимо определить метод расчета коэффициента. Он зависит от того для какого периода данных будет расчет (по ретроспективным или прогнозным данным дохода) |

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

| Вид данных | Направление применения |

| Ретроспективные данные (исторические) | Для оценки существующих компаний с финансовой отчетностью за несколько последних лет.

Используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент. |

| Прогнозные данные | Применяется для оценки будущей стоимости инвестиционного проекта и его инвестиционной привлекательности.

Используются ретроспективные данные для прогнозирования будущих значений прибыли. Глубина прогноза, как правило, составляет 1-3 года. |

| Комбинирование ретроспективных и прогнозных данных | Применяется для оценки инвестиционной привлекательности предприятия.

Используются и как ретроспективные данные, так и прогнозные. |

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

R – ставка капитализации;

V – стоимость компании;

I ai – размер дохода созданный i-й компанией аналогом;

V ai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → « ». Формулы расчета следующие:

|

Формула №1 |

Формула №2* |

R – ставка капитализации; на основе прогнозируемой доходности ); |

R – ставка капитализации; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода ). |

*можно заметить что вторая формула соответствует .

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО «КАМАЗ» не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям ⇓.

|

Вид риска |

Интервал оценки, % | Параметры риска | Значение оценки для предприятия, % |

Пояснение к оценке |

| Безрисковая ставка * | Доходность по облигациям ОФЗ ЦБ РФ | 8,5 | — | |

| Ключевая фигура, качество и глубина управления | Распределенность управленческих решений | Структура управления распределена между 11 членами совета директоров | ||

| Размер предприятия и конкуренция на рынке | Оценка размера предприятия (микро, среднее, крупное) и характерное для них влияние конкурентного риска на рынке | ПАО «КАМАЗ» относится к крупных и стратегическим предприятиям, уровень риска конкуренции низкий | ||

| Финансовый анализ компании | Оценка финансового состояния предприятия и структуры заемных и собственных средств | Финансовое состояние предприятия не стабильное: высокая доля поддержки государства (субсидии), высокая доля заемного капитала, выручка имеет неравномерное поступление | ||

| Товарная и территориальная диверсификация | Оценка ассортимента продукции и сбытовой сети | Предприятие имеет контракты с международными партнерами, функционирует как на региональном так и на международном рынке. Ассортимент продукции широкий | ||

| Диверсификация клиентуры (объем рынка) | Оценка спроса на рынке на производимую продукцию, количество потенциальных клиентов и объем рынка | Развит ка корпоративный так и потребительский сегмент потребления | ||

| Устойчивость прибыли | Оценка факторов формирования выручки и чистой прибыли предприятия. Прогнозирование направления изменения | Наблюдается положительный тренд роста чистой прибыли за последние 4 года. Поступление прибыли неравномерно. Высокий процент изменение прибыли | ||

|

∑ Итого ставка дисконтирования: |

||||

*безрисковая процентная ставка берется как доходность государственных облигаций ОФЗ (см. → изменение доходности) или доходность высоконадежных вкладов в ПАО «Сбербанк» с кредитным рейтингом А3.

Коэффициент капитализации = ставка дисконтирования — средний темп роста

Коэффициент капитализации = 18-15 = 3%

Стоимость компании = D6/C8

Стоимость компании составила 486508123 тыс. руб.

На рисунке ниже рассчитаны основные показатели для оценки стоимости компании ⇓.

Выводы

Метод капитализации дохода применяется для оценки компаний с устойчивыми денежными поступлениям за период 5 и более лет. В ситуации высокой конкуренции прибыли компаний имеют сильную волатильность, что затрудняет адекватное применение данного метода. Также подход имеет множество корректировок дохода и экспертных решений в оценке рисков, что делает его субъективным в принятии решений. Наибольшую точность метод имеет при рыночной оценке коэффициента капитализации и стоимости компании в сопоставлении с аналогичными.