1. Суть проекта: его цели и потенциальная эффективность

Основанием осуществления данного проекта послужил выпуск ювелирных изделий на основе создания новой технологии литья при минимальных затратах на расходные материалы и в простоте и надежности эксплуатации самой литейной машины.

Преимущества данной технологии изготовления ювелирных изделий заключаются в следующем:

— затраты на один грамм полуфабриката (заготовки) ювелирного изделия по основным расходным материалам в нашей технологии по сравнению с традиционной (где основными компонентами являются: модельный воск, формовочная масса и др., закупаемые в основном за рубежом из-за своего хорошего качества) отражается в их малых затратах. Так, например, на основе реальных расчетов затрат в USD на один грамм заготовки (элемента) ювелирного изделия составляет соответственно 1:30. Для нашей технологии расходные материалы дешевы и легкодоступны в отечественной промышленности;

— малые затраты на приобретение и изготовление основного производственного оборудования в условиях отечественной промышленности. Как правило, многие ювелирные производства используют в качестве основного производственного оборудования импортные (итальянские литейные комплекты), стоимость которых достигает до 100000 USD, то также на основе расчетов соотношение в USD, отнесенных на условную единицу оборудования, составляет соответственно 1:5.

Потенциальная эффективность может быть доступна также по следующим факторам:

— изготовление филигранных глубоких (до 3-4 мм) плоскорельефных заготовок с последующей обработкой (как и в традиционных условиях) и сборкой в готовые ювелирные изделия;

— быстрая смена номенклатуры и ассортимента (3-5 дней) ювелирных изделий, а также изготовление эксклюзивных образцов, в том числе по заказу потребителя;

— возможность использования в получаемых ювелирных изделиях (как и при традиционном способе) драгоценных камней;

— возможность создания объемных заготовок ювелирных изделий при доработке технологии и конструкции основной единицы производственного оборудования (литейная машина) при малых капитальных затратах и (или) в сочетании с традиционным литьем;

— возможность автоматизации процесса литья при дополнительных конструктивных изменениях литьевой машины, т.е. повышение производственной мощности.

Проект осуществляется коллективом единомышленников, проработавшим над ним в течение 2-х лет, имеющих большой опыт и стаж работы в ювелирном производстве и реализации его продукции как в государственных структурах, так и в коммерческих.

Источником финансирования инициативная группа считает:

— льготное кредитование от 4 до 10% годовых в валюте;

— инвестиции одного или нескольких инвесторов.

В связи с инфляционностыо нашей экономики и несовершенством налогового законодательства, а также для простоты расчета все затраты и доходы, а также другие экономические характеристики, отражающие данный проект, выражены в USD с возможным перерасчетом в рублевый эквивалент по курсу ММВБ на период создания предприятия.

Необходимо также отметить, что коллективом, инициативной группой проведена определенная работа, которая позволяет дать основание потенциальному инвестору в минимальные сроки принять соответствующее решение, а именно:

— разработка, проектирование, создание опытного образца литейной машины производительностью от 150 грамм элементов ювелирных изделий в смену;

— разработка и отладка технологического процесса по всему циклу изготовления ювелирного изделия (образцы имеются);

— подбор необходимого помещения площадью от 200 кв. м с арендной платой в 150 USD за 1 кв. м в год, включая коммунальные услуги в полном объеме с необходимой охраной за вычетом потребляемой электроэнергии, пользование телефонной связью. Данное помещение отвечает всем требованиям инструкций Минфина, Рос-комдрагмета, Пробирной палаты и других надзорных инстанций по использованию, учету и условий производства изделий из драгметалла. Имеется устная договоренность аренды на длительный срок -15 лет по адресу ул. Летная, 25;

— разработка и подготовка схемы получения лицензии и выделение квоты драгметалла в соответствующих инстанциях (устная договоренность);

— разработана схема получения сырья (золота) в виде необходимых полуфабрикатов и заявленной пробы с Московского завода спецсплавов;

— определены предприятия и учреждения, где будут закупаться стандартное необходимое по программе производственное оборудование, вспомогательные материалы и другие необходимые инструменты и т.д.;

— вступление в создаваемое предприятие одного инвестора на 50000 USD — директора ювелирного магазина г. Москвы, впоследствии — куратора маркетинга рынка;

— подбор кадрового состава основных специалистов высокопрофессионального технического художественного и экономического уровня, ответственных за каждый участок производства, а также непосредственные исполнители;

— маркетинг рынка сбыта московского и других регионов, как оптового, так и розничного (устные договора прежде всего на основе оплаты по факту отгрузки и другие формы);

— разработка технологии извлечения отходов драгметаллов при производстве ювелирных изделий и их возврат в производство;

— разработка технологии извлечения драгметалла из золотосодержащих элементов радиоэлектронной промышленности;

— разработка технологии и быстрая организация участка разнообразного эмалирования по драгметаллам.

2. Товар. Рынок сбыта. Стратегия маркетинга

Основным видом продукции, получаемой по применяемой технологии, являются глубокие плоскорельефные филигранны ювелирных изделия, которые отличаются от традиционной (по методу литья) тем, что создается эффект ручной работы по драгметаллу.

Тонкая проработка всех линий и узоров в концепции задуманного художником-модельером ювелирного изделия создает эффект объемности при малом весе самого изделия.

Маркетинг рынка (выборочно) показал, что легковесные ажурные ювелирные изделия пользуются большим спросом у широкого слоя населения со средним достатком в силу своей дешевизны. Тем не менее с применением в наших изделиях драгоценных камней или изготовление эксклюзивных образцов, или по заказу найдут своего более обеспеченного потребителя.

Производимая нами продукция займет определенную нишу в широком диапазоне ювелирной продукции благодаря художественным разработкам художника-модельера в совокупности с другими мероприятиями.

Цена на произведенную нашим предприятием продукцию массового характера может быть на уровне или ниже, чем у других производителей (в зависимости от ценовой и сбытовой политики) или выше благодаря своей новизне.

Цена и объем реализации будут во многом зависеть от предварительной рекламной политики фирмы, что частично было произведено нашими работниками.

Стратегия маркетинга сбыта продукции должна быть направлена на быстрый возврат оборотных средств путем оптовых продаж, выполнения предварительно оплаченных заказов, выездных торговых мероприятий на крупные предприятия, учреждения и т.д.

Дополнительные доходы могут быть получены за счет экономии возврата отходов в собственное производство и получение заказов со стороны организаций, не обладающих данной технологией; заказы на извлечение драгметаллов из деталей радиоэлектронной промышленности; прямой выход на золотодобывающее предприятие, которым в современных условиях разрешено отдавать часть золотодобычи по определенной схеме по низкой цене сырья взамен нами произведенной для них продукции и т.д.

Что касается конкурентоспособности, то ее можно оценить так: не переходя дорогу основным производителям ювелирных изделий с большим объемом выпуска, наша продукция заполнит определенную потребительскую нишу, не уступая по качеству, в пределах программы выпуска изделий.

Анализируя рынок сбыта, можно с уверенностью сказать, что политика ценообразования в основном зависит от внутренних факторов, влияющих на себестоимость продукции, т.е. художественной проработки изделия на подготовительном этапе; унификации комплектующих узлов (для быстроты сборки ювелирного изделия); применения драгоценных камней в наших изделиях в кооперации с предприятиями, занимающихся огранкой, и других; внешних: мероприятия, связанные со стратегией рекламы, формы взаиморасчетов с потребителями, участия в выставках, ярмарках, домах моды, справочниках и т.д.

Объем продаж планируется в полном объеме по нарастающей производственной программе (100-процентный запуск производства) из расчета 11 тысяч грамм готовых изделий в месяц по отпускным ценам согласно расчета:

Цотп=(Сц+Сц*Ппл)/(1-А/100)*(1+(НДС+Нс)/100)

где Сц- цеховая себестоимость, выраженная в USD, на один грамм готового изделия;

Ппл — плановая прибыль в процентах (20%);

А — акцизный налог (30%);

НДС — налог на добавленную стоимость (20%);

Не — спецналог (3%).

Таким образом, из таблицы 1 приложения видим, что цеховая себестоимость составляет 7,48 USD/грамм. Следовательно, отпускная цена должна быть не ниже:

Цтп > (7.48+1.5)/0.7*1.23=15.7 $/грамм.

Однако следует помнить, что налоги постоянно могут меняться и этот фактор необходимо учитывать.

Для корректировки цены с учетом инфляции с потребителем надо заключить договор на изменение цены на товар, который находится на реализации более одной недели, и рассчитываться по формуле:

Ц1 =Ц0*(А(а1.аО) + Б(б1.б0) + Б);

где Ц1, Ц0 — цена товара в момент соответственно фактической его поставки покупателю и в момент заключения договора о поставке;

А, Б, В — доли в цене товара (в момент заключения договора о поставке) соответственно расходов на покупку материалов и сырья, заработной платы и прочих расходов, А + Б + В;

al, а0 — средняя цена покупных материалов и сырья соответственно в моменты заключения договора и фактической поставки товара;

б1, б0 — средняя заработная плата работников соответственно в моменты заключения договора и фактической поставки товара.

Из-за роста цен на покупные материалы и повышение заработной платы выражение в скобках со временем оказывается больше единицы и превращается в коэффициент корректировки цены с учетом инфляции. Эту формулу желательно учитывать в договорах о поставке товаров на реализацию.

Тем не менее можно незначительно (в пределах разумного, желательно предварительно просчитав) снизить цену на отпускной товар, если потребитель готов в большом объеме сразу оплатить поставку.

Анализируя объем сбыта ювелирной продукции с точки зрения быстроты поступления выплат за реализованный товар, можно учесть такой фактор: как правило ювелирное изделие (в данное случае изделия без вставки из драгоценного камня) весит в среднем 3,5 грамма: серьги, кольцо, кулон, цепочка и т.д., учитывая, что в Москве действует более 20 государственных ювелирных магазинов и столько же коммерческих, добавив сюда оптовые базы Росювелирторга, то картина размещения объема продаж по Москве выглядит так:

11000 грамм: 3,5 грамм = 3142 изделия;

3142 изделия: 40 магазинов = 79 изделий в 1 магазин в месяц — реальность, не вызывающая сомнений в размещении всего объема производственной программы.

Как показывает опыт продаж, наибольшей выгодностью является оптовая продажа с оплатой по факту отгрузки или частично (т.е. с покрытием месячных оборотных средств).

Выездная торговля позволяет увеличить быстроту поступления наличных средств с учетом частичной торговой наценки (на покрытие издержек по охране, транспорту и т.д.). В добавление к этому можно напрямую изучить спрос покупателей по ассортименту выпускаемой продукции.

Приложение 1

Технико-экономические показатели программы

Объем производства — 11000 грамм готовых изделий в месяц. Общая численность работающих — 34 человека, из них производственных работников 23 человека.

Рабочий день — 8 часов при 22-х рабочих днях в месяц.

1. Оборотные средства в месяц (для расчета цеховой себестоимости)

|

Оборотные средства (наименования) |

Количество и характеристики в ед. измерения |

Месячные затраты на программу в USD |

Доля оборотных средств на 1 грамм готового изделия |

|

1. Основные материалы (золото 585») |

5,7 $/г1 11000 гр страховой запас 1000 г* 9$ |

||

|

2. Вспомогательные материалы (припой, химреактивы) |

2% от основных материалов |

||

|

150 $/кв. м в год* 200 кв. м |

|||

|

4. Фонд заработной платы |

294,1 $ * 34 чел. |

||

|

5. Обязательные отчисления: соц. страх — 37% пенсионный фонд — 2% транспортный налог -1% общегородской налог -1% |

41% от 10000 $ |

||

|

6. Амортизация |

10% от основного оборудования |

||

|

7. Эл. энергия |

0,05 $/квт. час * 2500 квт |

||

|

9. Оплата телефонной связи |

|||

|

10. Прочие расходы |

до 1% от всех оборотных средств |

||

Приложение 2

Приведенные затраты являются примерными, основанными на данных из опросов поставщиков оборудования, собственный опыт и посещения многих фирм, баз и данных информационных источников.

Приведенные затраты нужно рассматривать вместе с приложением 3, 4.

3. Производственная программа. Организация производства

1. Продукция и выполнение сторонних заказов будут производиться на арендуемой площади, соответствующей всем требованиям ювелирного производства (несколько помещений на ювелирной фабрике), по адресу: ул. Летная, 25.

Все помещения будут подобраны согласно приложениям 3, 4, чтобы в них разместились все службы нашего производства. Подготовка производства требует выполнения следующих мероприятий согласно приложениям 3,4:

— расходы на организацию предприятия;

— закупка основного оборудования;

— изготовление, монтаж, наладка основного оборудования;

Проводка необходимой электросети, водоснабжения, канализации, вентиляции;

— закупка вспомогательного оборудования и инструментов;

— закупка основных и расходных материалов на запускной и наладочный период;

— закупка офисного оборудования, мебели и др. принадлежностей;

— расходы на бытовые принадлежности для персонала;

— непредвиденные расходы, связанные с налаживанием нового производства.

Закупка основного и вспомогательного оборудования будет проводиться параллельно с организационной работой по оформлению предприятия (его регистрации, получение лицензии, утверждение квоты и других мероприятий). Закупленное основное и вспомогательное оборудование будет сразу монтироваться на подготовленные площади. Изготовление собственного основного оборудования и оснастки происходит параллельно общим работам. Сроки, предусматриваемые на этот предза-пускной период, можно предварительно оценить в 2-3 месяца, причем большая часть этой работы ляжет на коллектив инициативной группы, а также по возможности и будущих партнеров-инвесторов.

Основным материалом ювелирного производства является золото, т.к. оно является наиболее рентабельным материалов в этом производстве, хотя какую-то часть производства можно отвести и изделиям из серебра, для чего необходимо провести экономический анализ мероприятия и маркетинг рынка.

2. Оптимальный объем производства был разработан на основе следующих факторов:

— производительности одной литейной машины (от 150 грамм в смену);

— скорости (трудоемкости) сборки ювелирных изделий ювелиром-монтировщиком (50 грамм в смену одного ювелира);

— проработки экономической эффективности программы: с какого именно минимального объема производства можно покрыть запрашиваемые инвестиции в размере 200-250 тыс. USD за один год;

— оценка рынка сбыта ювелирной продукции.

Уже после первого года работы (или ранее) можно нарастить выпуск ювелирных изделий.

Приобретением цепевязочного станка и др. оборудования можно быстро наладить производство ювелирных цепочек, что так же ускорит отдачу инвестиционных средств (по предложению инвестора можно произвести расчет по производству цепочек).

Таким образом оптимально-минимальным объемом производства является по мнению наших специалистов — 11000 грамм ювелирных изделий в месяц в виде колец, серег, кулонов и др. (кроме цепей).

Обеспечение основным материалов (золото 585″ и 750″) в виде полуфабрикатов (пластинки, проволока разного диаметра и др. профиля) получается на Московском заводе спецсплавов, согласно постановлениям Минфина, Роскомдрагмета и Приборной палаты. Специалист по связям и работе с этими организациями входит в инициативную групп на правах одного из учредителей коллектива специалистов.

Материалы и комплектующие приобретаются на стороне или изготовляются собственными средствами.

Литейные машины изготавливаются по собственным чертежам и своими силами с привлечением изготовления узлов и деталей на стороне.

Вспомогательное оборудование и оснастка приобретается или изготавливается таким же способом.

Созданное предприятие намеревается сотрудничать на договорных или иных началах с предприятием-арендодателем (ювелирная фабрика), а также с другими родственными предприятиями и организациями как производящие ювелирных изделия, так и занимающихся их сбытом и рекламой.

3. Организационная и технологическая схема предприятия представлена в приложении 5. Однако следует добавить, что технологическая цепочка взаимодействия участков будет постоянно усовершенствоваться. Организационная структура предприятия предусматривает, что некоторые (отразится в Учредительном договоре) главные специалисты будут одновременно учредителями предприятия, что повысит ответственность за взятые на себя обязательства и проявления максимальной деловой заинтересованности в эффективной работе предприятия. Функции управляющего предприятием будет осуществлять наемное лицо, обладающее высокими организаторскими и психологическими качествами, от которого будет зависеть рабочий климат на предприятии и координация всех служб.

Уровень оплаты управленческого аппарата предусматривается окладами и премиями по итогам работы за год. Вспомогательные рабочие (персонал) будут также обеспечены окладами и премиями по итогам работы за определенный период. Основные рабочие (в данном случае это прежде всего ювелиры-монтировщики, литейщики и др.) будут оплачиваться по повременно-премиальной системе оплаты труда с предусмотрением выполнения определенных норм и качества труда.

В процессе становления и отработки технологических цепочек взаимосвязь между производственными службами будет усовершенствоваться, поэтому форма оплату труда всех категорий работников будет также пересматриваться в сторону социальной обеспеченности.

Социальные льготы могут быть только рассмотрены по получении прибыли предприятием с учетом погашения инвестиций.

На данный момент инициативная группа считает укомплектованность кадрами на 40-60% и в короткий срок обеспечит предприятие всеми необходимыми кадрами в полном составе с помощью своих личных связей, бирж труда и другими организациями, занимающихся трудоустройством специалистов.

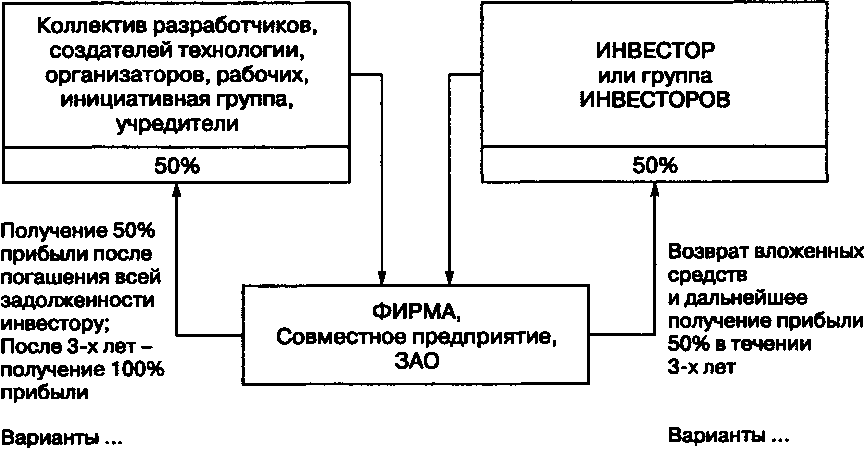

4. Организационно-плановая форма предприятия отражена в приложении 6, которую выдвигает инициативная группа. В процессе предварительных переговоров с инвесторами могут быть внесены изменения, удовлетворяющие обе стороны, как с правовой, юридической и экономической концепции. Все права и обязательства сторон должны быть после окончательных переговоров закреплены необходимыми документами, договорами, которые будут гарантировать эффективную работу предприятия и правовую защищенность участников проекта (предприятия).

Приложение 3

Профессионально-кадровый состав предприятия, его численность, оплата труда

|

Название участка, должность |

Количество человек |

Зарплата в USD |

|

— Управляющий |

||

|

— Главный инженер |

||

|

— Главный технолог |

||

|

— Заместитель управляющего по маркетингу |

||

|

— Заместитель управляющего по производству |

||

|

— Главный бухгалтер |

||

|

— Бухгалтер-кассир |

||

|

— Бухгалтер по учету драгметалла и продукции |

||

|

— Секретарь-делопроизводитель |

||

|

— Менеджер по снабжению материалами (по трудовому договору) |

||

|

б) Подготовительный участок |

||

|

— Художник-модельер |

||

|

— Художник-гравер |

||

|

в) Участок литья |

||

|

— Литейщик |

||

|

г) Ювелирный участок |

||

|

— Ювелир-монтировщик |

||

|

— Полировщик |

||

|

д) Хим. лаборатория |

||

|

— Заведующий лабораторией |

||

|

— Технолог |

||

|

е) Складское хозяйство |

||

|

— Кладовщик готовой продукции |

||

|

— Кладовщик сырья |

||

|

— Кладовщик по промежуточным операциям, контроль качества продукции |

||

4. Необходимое оборудование и примерные затраты на его закупку и монтаж

|

Наименование оборудования, |

Количество |

Стоимость |

|

— Компьютер с периферией |

||

|

— Ксерокс |

||

|

— Мебель офисная |

||

|

— Столы для специалистов |

||

|

— Полки в бухгалтерию |

||

|

— Телефоны |

||

|

— Светильники |

||

|

— Стулья |

||

|

— Калькуляторы |

||

|

б) Подготовительный участок |

||

|

— Столы для специалистов |

||

|

— Граверные станки |

||

|

— Светильники |

||

|

— Стулья |

||

|

— Заточной станок (двухсторонний) |

||

|

— Разный инструмент, тиски и т.д. |

||

|

в) Участок литья |

||

|

— Стол для специалиста, тиски |

||

|

— Литейная машина |

||

|

— Вентиляция |

||

|

— Светильники |

||

|

— Водоснабжение |

||

|

г) Ювелирный участок |

||

|

— Ювелирные столы, стулья |

||

|

— Набор необходимых инструментов |

||

|

— Шкафы блок-сейфы с кассетами |

||

|

— Шкафы бытовые |

||

|

— Весы до 0,5 кг (электронные) |

||

|

— Полировальный станок (двухсторонний) |

||

|

— Водоснабжение |

||

|

д) Хим. лаборатория |

||

|

— Водоснабжение и канализация |

||

|

— Химическое оборудование, |

||

|

дистилляторы и др. |

||

|

— Вытяжной шкаф |

||

|

— Вентиляция |

||

|

— Муфельная печь |

||

|

— Весы до 0,5 кг (электронные) |

||

|

— Шкафы бытовые |

||

|

— Стол специалиста, калькулятор |

||

|

— Светильники, полки, шкафы |

||

|

е) Складское хозяйство |

||

|

— Сейфовая комната |

||

|

— Столы специалиста |

||

|

— Телефон |

||

|

— Весы до 0,5 кг (Электронные) |

||

|

— Весы до 10 кг |

||

|

— Сейфовые блоки |

||

|

— Калькуляторы |

||

|

— Пломбир мех. |

||

|

— Упаковочный стол |

||

|

— Полки-шкафы |

||

|

— Стулья |

||

Приложение 5

Технологическая схема работы предприятия

Приложение 6

Приложение 7

Организационно-плановая схема предприятия

Технико-экономические показатели

|

Наименование затрат |

Количество и характеристики затрат на программу в ед. измерения. Программа -11000 грамм/месяц, НДС -20%, Акциз-30%, Спецналог-3% |

Месячные затраты оборотных средств на программу, в т.ч. НДС + Акциз+ Спецналог, $ |

Доля оборотных средств на 1 грамм программы (объема), в т.ч. НДС + Акциз+ Спецналог, $/грамм |

|

1. Оборотные средства |

|||

|

1. Основные материалы (золото 585″) |

10 $/г2 1100 г |

||

|

2. Вспомогательные материалы |

2% от основных материалов |

||

|

150 $/кв. м в год * 200 кв. м |

|||

|

4. Фонд заработной платы |

34 чел. * 294,1 $/мес |

||

|

5. Обязательные отчисления: |

|||

|

Соц. страх-38% |

|||

|

Пенсионный фонд — 2% |

|||

|

Транспортный налог -1% |

|||

|

Общегородской налог -1% |

|||

|

6. Амортизация |

10% от стоимости основного |

||

|

оборудования в год |

|||

|

7. Электроэнергия |

0,05 $/квт.ч * |

||

|

8. Транспортные расходы (спецсвязь) |

Договорные условия |

||

|

9. Оплата телефонной связи |

Договорные условия |

||

|

10. Прочие расходы |

(п.п. 1 +2… 9)* 1% |

||

|

II. Страховой запас (золото 585″) |

10$* 1000 грамм |

|

|

III. Капитальные вложения (затраты на основные средства) 1. Затраты на образование предприятия (ЗАО) — регистрация — получение лицензии — юридические и экономические услуги 2. Основное производственное оборудование 3. Оргтехника 4. Офисная мебель и другие бытовые принадлежности, столы, стулья, шкафы, полки, светильники и др.) 5. Вспомогательное производственное оборудование (долго-используемый инструмент, оснастка, приборы и т.д.) 6. Монтаж собственного, покупного оборудования; наладка, заказы у сторонних организаций на изготовление узлов и деталей; комплектующие, провода и др. 7. Прочее (непроизводственные расходы) |

Стоимость, $ |

|

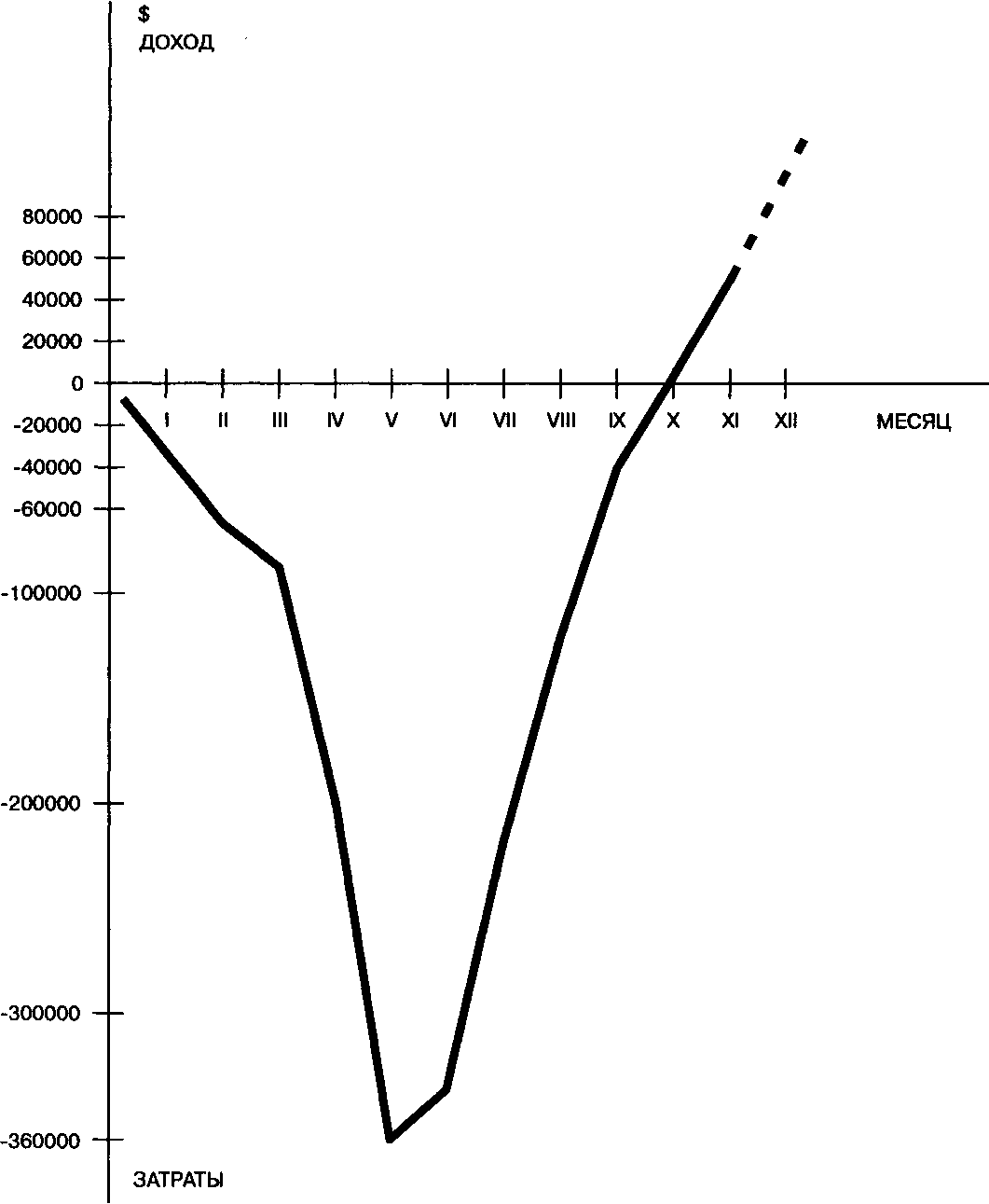

а) Всего инвестиций — 360000 $ из них:

— оборотных средств — 295000 $

— капитальных вложений — 55000 $

— прочее — 10000 $

с учетом запускного периода с «0» и двухмесячных затрат на оборотные средства. См. приложение 9, 10

б) Запускной период с «0» до получения продукции 2-3 месяца.

в) Расчет минимальной цены изделия:

— минимальная цена изделия за 1 грамм в магазине — 14,74 $/грамм

— себестоимость 1 грамма изделия — 11,93 $/грамм

— расчетная цена 1 грамма изделия с прибылью 20% — 15,7 $/грамм

Цизд=(Цс+(%Приб*Пс))/(1-Акциз%/100)*(1+(НДС+Спецналог в%)/100);

где Цизд — цена изделия;

Цс — цеховая себестоимость без Акциза, НДС, Спецналога; Приб — плановая прибыль — 20%.

Приложение 8

Финансово-экономические показатели

|

Наименование показателей программы |

Ед. измерения |

Сумма, Показатель |

|

1. Плановый выпуск изделий |

||

|

— кольца |

||

|

— купоны |

||

|

2. Плановая цена изделий за 1 грамм, в т.ч. Акциз, НДС, Спецналог |

||

|

3. Объем (плановый) продаж, в т.ч. Акциз, НДС, Спецналог |

||

|

4. Себестоимость, в т.ч. необходимые налоги |

||

|

5. Доход до уплаты налога на прибыль |

||

|

6. Налог на прибыль — 38% от п.5 |

||

|

7. Чистая прибыль |

||

|

8. Рентабельность |

||

|

9. Возврат всех средств после выхода на полную программу выпуска |

||

|

продукции и плановую реализацию |

||

|

10. Реальная отдача всех средств с «0»-го цикла |

||

|

11. Оборачиваемость оборотных средств |

||

|

12. Ликвидность на любой месяц Мл без % инфляции |

||

|

Nп = (п.З + 80% страх.запас + 50% кап.влож. * % инф.)/всего затрат |

||

Планируемый расход средств и драгметалла по месяцам. Возврат инвестиций. Реализация изделий

|

на складе, г/мес. |

|||||

|

1. Затраты на образование предприятия 3. Капитальные вложения, в т.ч. НДС 4. Заработная плата -30% 5. Налог на заработную плату-41% 6. Эл. энергия 7. Телефонные услуги |

|||||

|

2. Страховой запас -1000 грамм 3. Вспомогательные материалы 4. Эл. энергия 5. Телефонные услуги 6. Зар. плата — 40% 7. Налог на зар. плату |

Отрабатывается схема транспортировки основных материалов в концепции с арендодателем. Страховой запас используется для отработки технологии. Уточняются нормативы безвозвратных потерь. Маркетинг рынка |

||||

|

Запуск производства на 30% 1. Основные материалы 2. Вспомогательные материалы 4. Эл. энергия 5. Телефонные услуги 6. Зар. плата — 70% 7. Налог на зар. плату |

Отрабатывается схема пробирования в Пробирной палате в концепции с арендодателем. Отработка метода повышения производственной мощности и качества. Маркетинг рынка. Реализация 15-50% |

||||

|

7000* 2870* 1000 |

|||||

|

Запуск производства на 70% 2. Эл. энергия 3. Телефонные услуги 4. Основные материалы |

125810, -213360 |

Реализация с III-IV мес. Повышение объема производства. Отработка оптовой продажи с предоплатой |

|||

|

2500 180 60 110000 |

|||||

|

5. Вспомогательные материалы 6. Зар. плата -100% 7. Налог на зар. плату |

2200 10000* 4100* 1000 |

|

Сроки выполнения мероприятий (мес.) |

Наименование и очередность затрат |

Затраты по нарастающей и возврат средств, USD/мес. |

Примечания, Реализация, USD/мес. |

Расход основных материалов в производстве, г/мес. |

на складе, г/мес. |

|

Реализация с III-IV-100% c lV-V-70% 3300 * 16 = 52800 5390 * 16 = 86240 |

|||||

|

Запуск производства на 100% 1. Оборотные средства на программу |

131071, -335431 |

Реализация c lV-V-30% с V-VI-70% с VI-VII-50% 36960 + 123200 88000 |

|||

|

Работа производства на 100% Реализация с предоплатой. Выездная торговля. Оптовая реализация. 1. Затраты на программу — 100% |

131071, -218342 |

Реализация с V-VI-30% с VI-VII-50% с VII-VIII-50% 52800 + 88000 88000 |

|||

|

Работа производства на 100% Реализация оптовая с предоплатой 1. Затраты на программу — 100% |

131071, -120613 |

Реализация с VII-VIII-50% с VIII-IX-70% |

|||

|

Работа производства на 100% Оптовая продажа с предоплатой 1. Затраты на программу -100% |

———131071, -40484 |

Реализация с VIII-IX-30% с IX-X-70% |

|||

|

Работа производства на 100% Оптовая продажа с предоплатой — 70% 1. Затраты оборотных средств -100% |

|||||

|

Реализация с IX-X — 30% с X-XI - 70% |

|||||

Приложение 10

Планируемая динамика использования инвестируемых средств в первый год (затраты; доход в $/мес.)