Цели учета:

Он подразумевает не только управление товарными остатками, закупом, но и контроль за ведением бухгалтерской документации, своевременностью проведения инвентаризации, правильностью оформления возвратов, списаний.

Учет в розничной торговле предотвращает:

Контролирует процесс перемещения в магазине материально-ответственное лицо, оно же ведет отчетность. В зависимости от размеров штата, это: товаровед, заведующий, владелец магазина.

Процесс контроля условно делят на 3 вида:

Мнение эксперта

Аркадий Астрахан, генеральный директор ООО «Номинейшен-Ритейл» (Москва):

«Когда мы начинали в 2006 году сеть Nomination в Иркутске, то учет велся на бумажных носителях: тетрадь учета продаж с копией (под копирку) для бухгалтера, который заносил эти движения в 1С.

1С была полулегальной, поэтому не требовала регулярных затрат.

Минусов у системы тысяча:

- нет статистики движения товаров,

- заказы делаются «наобум»,

- ABC-анализ невозможен,

- отсутствует контроль над продавцами в плане махинаций на скидках,

- нет оперативного контроля за остатками (продажи заносятся в программу учета 1-3 раза в месяц),

- не отслеживается взаимосвязь между движением денежных средств и товаров.

С подобной системой сеть доросла до 9 магазинов в 3 городах, однако устраивать нас перестала намного раньше: системные потери намного превышали стоимость внедрения полноценного учета.

Поэтому программное обеспечение по качественному и всеобъемлющему учету необходимо использовать уже в самом начале торговой деятельности».

Продукцию оприходуют на основании сопровождающих документов поставщика: ТОРГ-12 (товарная накладная), товарно-транспортных накладных, спецификаций.

Обязательно проверяется корректность их заполнения, присутствие оригинальных печатей, подписей руководства, соответствие количественных, качественных характеристик закупки. Проверяют сохранность упаковок, товарный вид, соответствие веса, указанного на упаковке. Для продуктового магазина важно проверить сроки реализации продуктов.

Уважаемые владельцы маленьких магазинов! Программа Бизнес.ру Розница поможет вам легко начать вести учет товара, управлять закупками, получать правдивую информацию о выручке.

Всю отчетность можно будет сформировать за 2 клика!

Если фактические и отписанные поставщиком значения сошлись, экземпляры ТОРГ-12 заверяют печатью, подписью ответственного. Если нет - составляют акт формы ТОРГ-2, в котором перечисляют несоответствия по каждой позиции, фактические количества.

После приемки, поступления распределяют сразу в торговый зал или предварительно заносят на баланс склада.

Разделив процесс на отдельные шаги, получаем:

Ответственность за товары, находящиеся на складском хранении (с момента прихода до продажи), несет заведующий складом, кладовщик, заведующий секцией, магазином. Выбор материально-ответственно лица зависит от размеров магазина, главное - назначить его приказом, заключить договор материальной ответственности.

Он отслеживает движения внутри склада, выдачу в торговый зал, возврат, отвечает за соблюдение условий хранения.

Способ контроля складских остатков определяется видом хранения, объемами, количеством наименований.

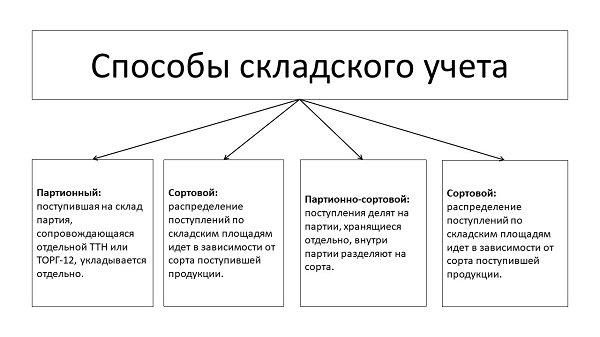

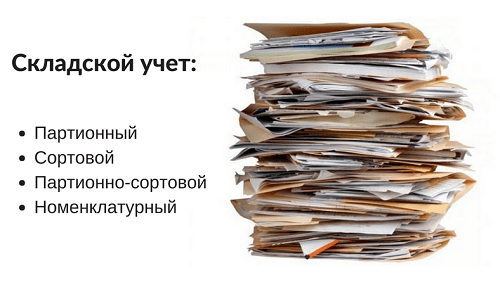

Оснащение, площадь складских помещений, тип ассортимента влияют на способы хранения, вид учета. В розничной торговле приняты 4 основных способа складского учета:

Онлайн программа Бизнес.Ру для автоматизации небольших магазинов позволит эффективно и без лишних усилий вести складской учёт, получать отчёты по продажам в удобное время!

⦁Партионный : поступившая на склад партия, сопровождающаяся отдельной ТТН или ТОРГ-12, укладывается отдельно. Она содержит позиции разной номенклатуры, сортов. Способ удобен для контроля своевременности оплаты привозов, но подразумевает наличие огромных складских площадей, усложняет отчетность по остаткам каждого наименования: они хранятся в разных местах.

⦁Сортовой : распределение поступлений по складским площадям идет в зависимости от сорта поступившей продукции. Недостаток: трудно найти позиции одного сорта с разными отпускными ценами.

⦁Партионно-сортовой : поступления делят на партии, хранящиеся отдельно, внутри партии разделяют на сорта.

⦁Номенклатурный : используют для дорогих, крупногабаритных товаров. Пример: отдельно ювелирные украшения из серебра, золота, платины, с камнями, без камней и т.п.

Контроль движения номенклатуры на складе неразрывно связан со способами хранения:

1.Партионный способ контролируют партионной картой - ведомостью, заводимой на каждую пришедшую партию, учитывающей все списания, выдачи, приемы, продажи. Ведется в 2 экземплярах: один хранится на складе, второй - в бухгалтерии. Карта содержит данные:

⦁номер товарной партии;

⦁дата открытия карты;

⦁номер, наименование ТТН или ТОРГ-12, сопровождавшей завоз;

⦁наименование товарных позиций;

⦁число мест или масса нетто;

⦁дата выбытия, количество, перечень позиций;

⦁номер, название расходного документа, сопровождавшего выбытие (продажу, списание, возврат);

⦁дата закрытия карты (когда товар партии закончился).

Карта регистрируется в реестре, хранящемся в бухгалтерии. Плюсы: не проводя полную ревизию склада, выявляются недостачи, пересортица, излишки внутри партии.

2.Сортовой способ хранения: учет на нумерованных товарных карточках или в товарных книгах с нумерованными листами. Карточки перечисляют в журнале, выдают под роспись. В товарной книге отдельному наименованию каждого сорта отводят несколько листов. Данные вносят на основании приходных или расходных документов ежедневно.

3.При партионно-сортовом способе хранения ведут одновременно партионную карту и товарные карточки.

4.Номенклатурный способ : ведение товарных карточек, книги.

Упорядочить отчетность, процесс распределения по складу товаров помогает ведение адресного хранения распределение приходов по маркированным ячейкам, складским зонам. Оно освобождает до 30% площади хранения, сокращает отклонения в складском учете с 2,5% до 0,5%.

Самые тонкие места учета товаров - процесс передачи со склада в торговый зал, списание естественной убыли или потерь по халатности. Именно на этих этапах товарного движения возможно проведение махинаций, воровства. Существуют государственные нормативы товаров, подлежащих естественной убыли. Таковой не подвержены штучные и фасованные изделия.

Говоря простым языком: если шерстяные платья на складе съела моль, то виновато материально-ответственное лицо, не обеспечившее надлежащих условий хранения, списание проходит из прибыли магазина и его зарплаты.

Учёт продаж ведётся следующим образом:

Контроль продаж ведут по закупочной или отпускной стоимости. Способ контроля закрепляют в учетной политике организации.

Передача со склада в торговый зал документируется, при автоматизированном учете - программы содержат типовые проводки внутреннего перемещения товаров, при ручном - зависит от способа учета.

Приобретение товаров покупателем подтверждается расчетно-кассовым чеком, отображается в книге кассира-операциониста, куда ежедневно заносят данные промежуточного (Х-, посменного), конечного Z-отчета.

Бухгалтерия ведет учет реализации на счете 90 «Продажи», имеющем дебетовую и кредитную части. Дебет: цена поставщика, расходы на хранение, налоги (НДС, акциз и т.п.). Кредит: отпускная стоимость, включающая НДС.

Ежедневные или посменные отчеты кассиров - основа для бухгалтерских проводок реализации. Они отражают объем выручки, долю расходов, чистой прибыли, подсчитывают ежемесячно, отнимая от прибыли дебетовую часть. Контроль продаж ведут по закупочной или отпускной стоимости. Способ контроля закрепляют в учетной политике организации.

В процессе учета необходимо каждую поступившую на склад единицу товара записать, фиксируя цену поставки, количество, стоимость продажи. Каждый этап, через который проходит наименование, хранящееся на складе, надо зафиксировать во внутренних документах компании, подтвердить его кассовым чеком, приходным ордером. Только в этом случае бухгалтер составит налоговой отчет, не вызывающий вопросов.

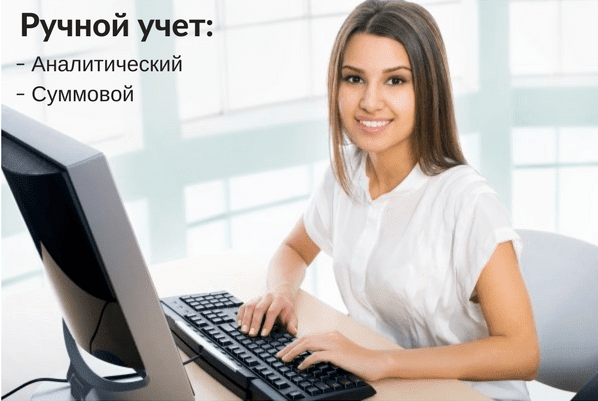

Отчеты движения товаров бывают в двух видах:

Суммовой способ учета подходит для магазинов с небольшим ассортиментом, показывает, как вести учет товара в магазине одежды без компьютера, пользуясь тетрадью «приходов-расходов». Используют сумму документов: пришел товар, посчитали сумму по цене реализации, записали. Каждый день от этой суммы минусуем выручку. Получившаяся разница - складской остаток.

После ревизии: расчетный остаток «минус» фактический остаток «равно» недостача.

В розничном магазине используют либо программное обеспечение, устанавливаемое на компьютер, либо бухгалтерские онлайн-сервисы. Выбор зависит от возможностей владельца бизнеса, привычек бухгалтера.

Автоматизировать систему бухгалтерского учета, движения товаров могут позволить себе даже небольшие торговые точки. Мы расскажем пошагово, как вести учет товаров в небольшом продуктовом магазине или магазине одежды.

Первый шаг: прием товаров на склад

Любая поставка сопровождается накладными, счетами-фактурами (если поставщик - плательщик НДС). Для них заводят журнал приходных документов, в котором фиксируют номер, дату, сумму. Это можно делать вручную или на компьютере, используя Excel.

Второй шаг: внутреннее перемещение товаров

Со склада товары должны попасть в торговый зал или секцию не только физически, но и по бухгалтерским проводкам. Здесь можно поступить двумя способами: отдать товары под отчет продавцу или переместить в торговый зал, выписав внутреннюю накладную ТОРГ-12. Каждый отпуск со склада заносят в журнал или реестр внутреннего перемещения товаров.

Третий шаг: реализация

Магазин оснащается кассовым аппаратом в обязательном порядке, каждая покупка подтверждается кассовым чеком. Дополнительно контролировать продавцов поможет журнал продаж, ведущийся вручную, в который продавец записывает каждую проданную позицию. В конце смены между чеками и журналами делают сверку.

Как работает онлайн-касса, подробнее читайте .

Если товары продают юридическим лицам, то выписывают копию чека, ТОРГ-12, счет-фактуру, данные заносят в журнал.

По желанию владельца магазина, можно убрать второй этап учета, занося поставки на баланс торгового зала. Такой вариант приемлем для магазинов с небольшой номенклатурой или маленькой площадью торгового зала.

Юридические лица, работающие по упрощенной системе налогообложения, обязаны вести книгу доходов и расходов.

Расходы: закупка товаров, материалов для оказания услуг и т.п.

Доходы: деньги от реализации.

Книга ведется в электронном или бумажном варианте. Электронную версию распечатывают ежемесячно (ежеквартально), нумеруют листы, прошивают. Бумажная сразу ведется на пронумерованных, прошитых листах.

Сложнее юридическим лицам, плательщикам НДС. Они обязаны использовать план счетов бухгалтерского учета, контролировать наличие счетов-фактур, учитывать ассортимент по себестоимости и отпускной цене. Отдельно учитывают номенклатуру, наценку, НДС, расходы, финансовые результаты торговли.