УСН или упрощенная система налогообложения - это режим, который позволяет компаниям и ИП платить единый налог. По сравнению с ОСНО упрощенка более выгодна. Рассмотрим особенности применения УСН и налоги на УСН.

Упрощенная система налогообложения, для реализации возможности ее применения, требует выполнения четырех обязательных условий.

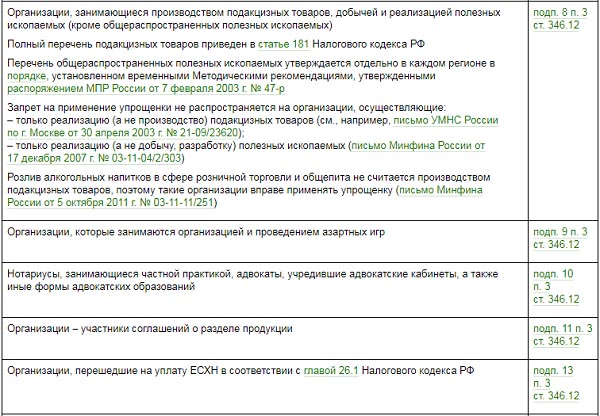

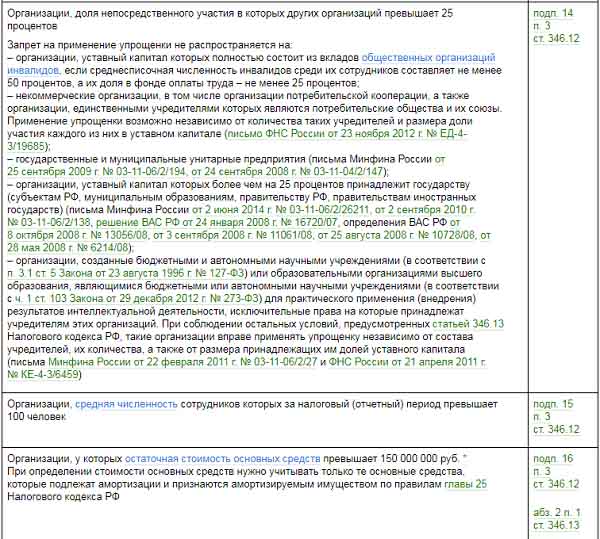

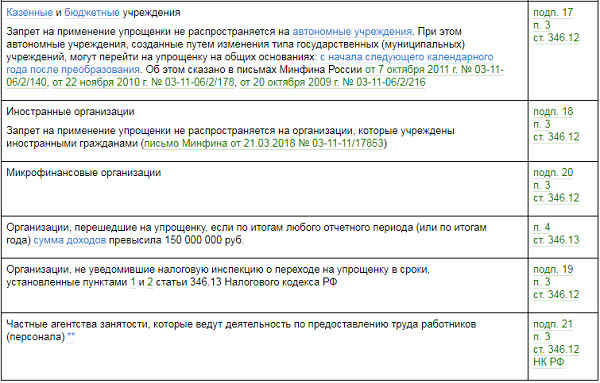

Также отметим, что некоторые организации не могут применять систему налогообложения УСН в силу законодательных ограничений (см. таблицу ниже).

Таблица. Кто не может применять УСН в силу закона

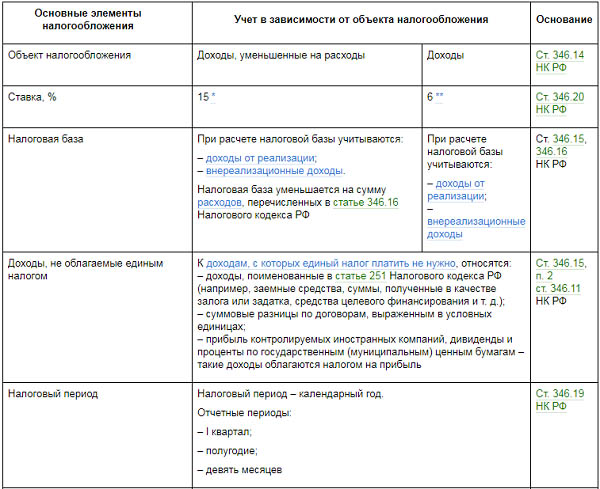

Есть два объекта налогообложения на упрощенке: “доходы” и “доходы, уменьшенные на величину расходов”. Можно выбрать любой из них.

Таблица. УСН: виды налогообложения

Основная ставка единого налога для объекта “доходы” составляет 6 процентов. Но власти субъектов РФ соответствующими нормативными актами могут уменьшать ее в диапазоне с 6 до 1 процента.

Основная ставка объекта “доходы минус расходы” - 15 процентов. Ее могут снизить до 5 процентов.

Отметим, что ряд субъектов РФ установили начинающим ИП, которые работают в производственной, научной, социальной или бытовой сферах, ставку ноль процентов.

Узнать о применяемых в регионе ставках вы можете из информационных ресурсов его властей.

Снижены ставки для ИП также в Крыму и Севастополе. По объекту “доходы” она составляет 4 процента, но может быть уменьшена до нуля. При этом ИП из сферы здравоохранения, образования, отдыха и развлечений, рыбоводства и сельского хозяйства платят налог по ставке 3 процента. Для объекта «доходы минус расходы» ставка равна 10 процентов. Льготные категории ИП, указанные выше, платят единый налог по ставке 5 процентов.

Для определения размера налогооблагаемых доходов используют кассовый метод. В расчете участвует выручка от продажи товаров, выполненных работ, оказанных услуг и с реализации имущественных прав (ст. 249 НК РФ).

В нее включают выручку от ранее приобретенных товаров, в частности, МПЗ, амортизируемого имущества и т. д., а также авансы за предстоящие поставки товаров, работы, услуги.

В налоговую базу входят и внереализационные доходы по (ст. 250 НК РФ):

Участвует в расчете и невостребованная кредиторская задолженность, не связанная с истечением срока исковой давности либо ликвидацией кредитора.

Перечисленные доходы включают в расчет налоговой базы в периоде оплаты. Датой получения дохода признаются:

Суммы обязательно нужно подтвердить первичкой и другими документами. Это могут быть акты, выписки банка, приходные кассовые ордера и т. п.

Есть доходы, которые в расчете налоговой базы не участвуют. К ним относятся:

Налоговая база по единому налогу при объекте “доходы минус расходы” представляет собой разницу доходов и расходов.

Расходы, которые можно включить в расчет, перечислены в статье 346.16 Налогового кодекса (см. таблицу ниже). Перечень содержит около сорока позиций. Включение затрат, не указанных в списке может привести к спорам с налоговыми инспекторами.

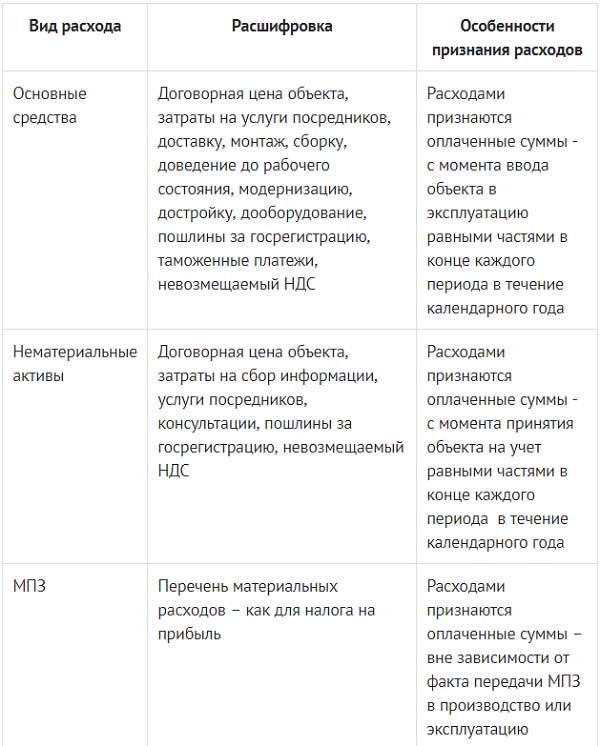

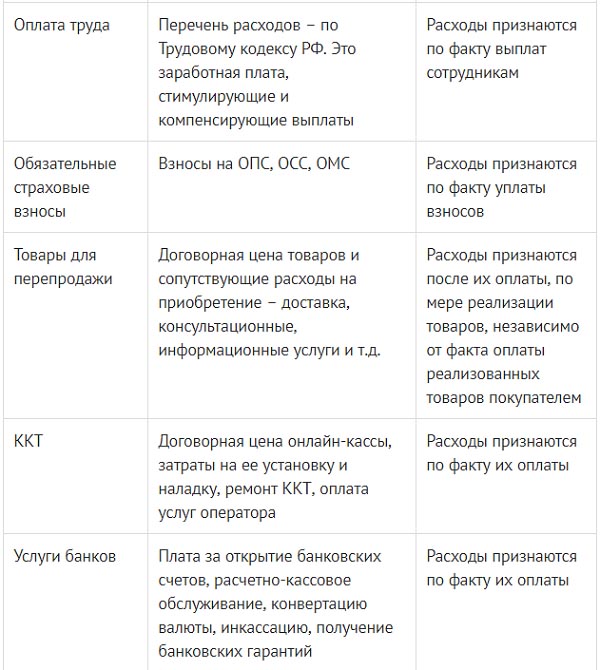

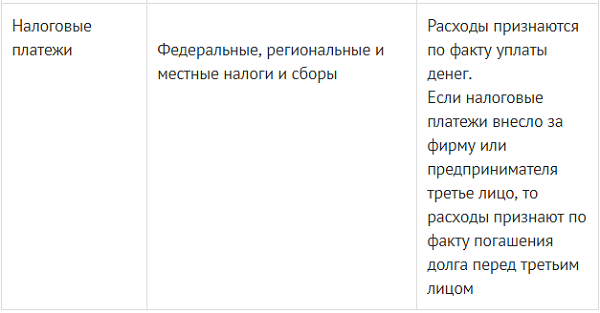

Таблица. Расходы, включаемые в расчет налога при УСН

Указанные в таблице расходы нужно обосновать и подтвердить документально. Также они должны быть оплачены и понесены с целью получения прибыли.

Датой оплаты при этом считается момент поступления денег или взаимозачет с контрагентом, который привел к уменьшению долга.